Este sitio web utiliza cookies de terceros para recopilar información estadística sobre su navegación. Si continúa navegando, consideramos que acepta su uso. Más información sobre nuestra política de cookies aquí.

Informe Anual 2011

- Información Legal y Económico-Financiera

- Informe analítico consolidado

- Cuentaderesultadosconsolidada

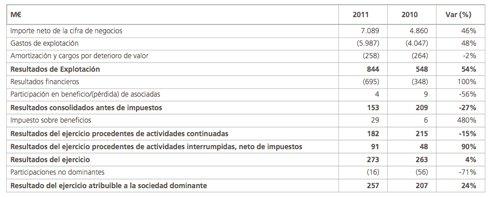

Importe neto de la cifra de negocios

Las ventas consolidadas de Abengoa a 31 de diciembre de 2011 alcanzan la cifra de 7.089 M€, lo que representa un incremento del 46% sobre el mismo periodo del año anterior. El incremento se debe fundamentalmente a:

- Incremento de la cifra de negocio de Ingeniería y Construcción destacando la construcción de plantas termosolares en España y

- de Solana, la planta termosolar de 280 MW en el estado de Arizona (EE.UU.), al avance en la construcción de la planta cogeneradora de Tabasco (México) y de las líneas y subestaciones de corriente continua de Madeira en Brasil, así como la construcción de la línea de Manaus (Brasil).

- Incremento en precios de commodities y contribución durante un ejercicio completo de las nuevas plantas de bioetanol de

- Indiana e Illinois (puestas en marcha durante el primer semestre de 2010), y de la planta de Holanda (cuya entrada en producción se produjo en el segundo semestre de 2010), así como el inicio de las operaciones de dos plantas de cogeneración que Abengoa Bioenergía Brasil posee en el estado de São Paulo (Brasil).

- Mayor volumen y precio de los residuos industriales tratados en las áreas de reciclaje de aluminio y acero.

Ebitda

La cifra de Ebitda alcanza, a 31 de diciembre de 2011, los 1.103 M€, lo que supone un incremento respecto al mismo periodo del año anterior del 36%. El incremento se debe fundamentalmente, además de lo ya comentado, a:

- Contribución durante un ejercicio completo de las nuevas plantas solares en España (Solnova 1, Solnova 3 y Solnova 4), cuya entrada en funcionamiento se realizó en diferentes momentos a lo largo de 2010, así como la entrada en producción de la planta híbrida solar/ciclo combinado SPP1 durante la primera mitad de 2011 y de la planta termosolar de 50 MW Helioenergy 1 durante el tercer trimestre de 2011.

- Contribución durante un ejercicio completo de las líneas de transmisión en Brasil, que entraron en producción durante 2010

(ATE IV-VII) y entrada en funcionamiento de la línea de transmisión ATN en Perú.

Si aislamos el efecto de las plusvalías registradas en 2010 y 2011 como consecuencia de la venta de líneas de transmisión en Brasil (+45 M€ en 2011 y +69 M€ en 2010), el Ebitda se hubiera incrementado un 45%.

Resultados financieros

El resultado financiero se incrementa pasando de los -348 M€ de 2010 a -695 M€ en 2011, como consecuencia, fundamentalmente, de la entrada en producción de nuevas plantas solares, de etanol y de líneas de transmisión, así como por el incremento en los tipos de interés, los cupones de los bonos emitidos durante el pasado ejercicio, y por la valoración negativa de los derivados implícitos de los bonos convertibles de Abengoa y el valor temporal de los CAP de tipos de interés.

Impuesto sobre beneficios

El impuesto sobre beneficios pasa de 6 M€ en 2010 a 29 M€ en 2011. Este resultado se encuentra afectado por ciertos incentivos a la actividad exportadora de bienes y servicios desde España, al esfuerzo y dedicación a las actividades de I+D+i, la contribución al beneficio de Abengoa de resultados procedentes de otros países, así como a la vigente normativa tributaria.

Resultados del ejercicio procedentes de actividades continuadas

Por todo lo anterior, el resultado procedente de operaciones continuadas de Abengoa disminuye en un -15% pasando de 215 M€ en 2010 a 182 M€ en 2011.

Si aislamos el efecto de las plusvalías registradas en 2010 y 2011 como consecuencia de la venta de líneas de transmisión en Brasil (+43 M€ en 2011 y +46 M€ en 2010), el efecto de la valoración negativa los derivados implícitos de los bonos convertibles (-21 M€ en 2011 y +30 M€ en 2010), así como el valor temporal de los CAP de tipos de interés (-47 M€ en 2011), el resultado procedente de operaciones continuadas en 2011 alcanzaría los 207 M€ frente a los 140 M€ que se registrarían en 2010, lo que supondría un incremento del 48%.

Resultados del ejercicio procedentes de actividades interrumpidas, neto de impuestos

Este epígrafe recoge los 91 M€ de resultados netos procedentes de actividades interrumpidas registrados en 2011 tras la venta de la participación en Telvent GIT. En 2010 se han reclasificado los resultados generados en dicho período por las actividades que ahora se consideran discontinuadas.

Resultado del ejercicio atribuible a la sociedad dominante

El resultado atribuido a la sociedad dominante de Abengoa se ha incrementado en un 24% pasando de los 207 M€ registrados en 2010 a los 257 M€ conseguidos en el mismo periodo de 2011. Si excluimos en ambos periodos los efectos señalados anteriormente, así como los resultados procedentes de actividades interrumpidas, el incremento del resultado orgánico sería del 75%.

© 2011 Abengoa. Todos los derechos reservados