Informe Anual 2011

- Información Legal y Económico-Financiera

- Informe analítico consolidado

- Estado de situación financiera consolidado

Estado de situación financiera consolidado

Estado de situación financiera consolidado

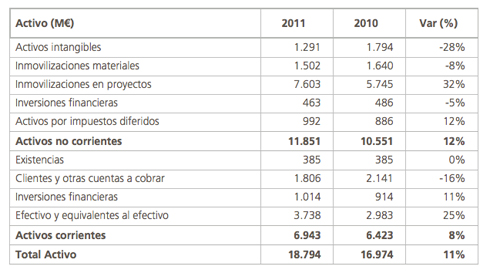

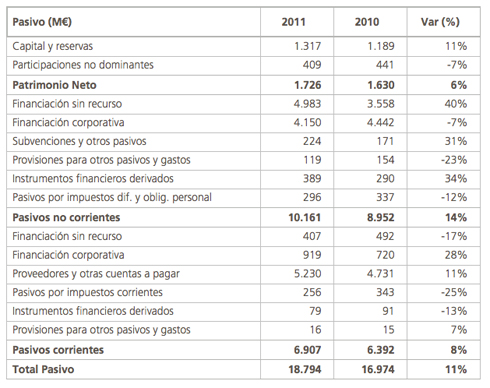

A continuación se muestra un cuadro resumen del Balance Consolidado de Abengoa al cierre de los ejercicios 2011, 2010 y 2009, con las principales variaciones:

- Los activos no corrientes se incrementan en un 12% en el último ejercicio, a pesar de la salida de Telvent, alcanzando los 11.851 M€, debido fundamentalmente al aumento del inmovilizado de los proyectos relacionados con la actividad Solar (plantas termosolares en España y Estados Unidos), concesiones de líneas de transmisión en Brasil y Perú, la planta de cogeneración en México y plantas desaladoras en Argelia y China.

- Los activos corrientes se incrementan en un 8%, alcanzando los 6.943 M€, ya que a pesar de la disminución del saldo de clientes, debido fundamentalmente a la salida de Telvent, se ha incrementado el efectivo como consecuencia principalmente de la caja recibida por la venta de Telvent y de las líneas de transmisión en Brasil así como por la ampliación de capital realizada en 2011.

- El patrimonio neto se incrementa en un 6% hasta alcanzar los 1.726 M€, debido fundamentalmente a la ampliación de capital por importe de 300 M€ suscrita por First Reserve, y al mayor resultado registrado en el ejercicio, que compensan el descenso en la valoración de los derivados de cobertura de los tipos de interés, y el decremento de las diferencias de conversión, como consecuencia de la depreciación del real brasileño frente al euro, a la venta de líneas de transmisión en Brasil y a la salida de Telvent del perímtero de consolidación tras la venta de su participación.

- Los pasivos no corrientes se incrementan en un 14% hasta los 10.161 M€, debido fundamentalmente al incremento de la Financiación sin recurso a largo plazo de los proyectos en construcción, que pasa de 3.558 M€ en 2010 a 4.983 M€ en 2011, compensado en parte por el descenso en los recursos ajenos tras la salida de Telvent y la reclasificación a corto plazo de parte de la financiación sindicada de Abengoa con vencimiento en 2012.

- Los pasivos corrientes se incrementan en un 8%, alcanzando los 6.907 M€, debido principalmente a la reclasificación a corto plazo de la financiación sindicada comentada, y al aumento de proveedores y otras cuentas a pagar, relacionados con diversos proyectos de Ingeniería.

Composición de la deuda neta

© 2011 Abengoa. Todos los derechos reservados