Este sitio web utiliza cookies de terceros para recopilar información estadística sobre su navegación. Si continúa navegando, consideramos que acepta su uso. Más información sobre nuestra política de cookies aquí.

Informe Anual 2011

- Información Legal y Económico-Financiera

- Informe de gestión consolidado

- Evolución de los negocios

3.1. Evolución reciente

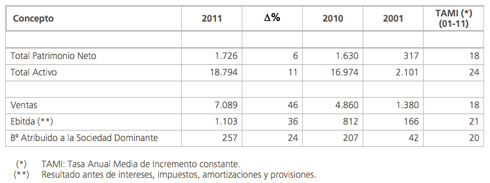

3.1.1. La evolución de las principales magnitudes del Balance y de la Cuenta de Resultados durante los últimos ejercicios ha sido la siguiente:

3.1.2. En el balance, destacamos el crecimiento del epígrafe “Inmovilizaciones en Proyectos” que asciende a 7.602 M€ en 2011, fundamentalmente por activos intangibles, representativas de las inversiones en determinadas concesiones situadas en Brasil, y por las inversiones en proyectos de gestión de aguas, medio ambiente y de las plantas e instalaciones de producción de Bioetanol y Solar de las diferentes sociedades promotoras de Proyectos participadas por otras filiales de Abengoa, S.A.

Las inversiones de estas sociedades promotoras se han realizado, en general, mediante el procedimiento de “financiación de proyecto”, fórmula de financiación concertada con la entidad financiera para que ésta obtenga su recuperación a través de los fondos generados en su explotación. Este tipo de financiación es, por tanto, sin recurso a los socios.

La contrapartida de estas inversiones queda reflejada en el pasivo del Balance, en el epígrafe “Financiaciones sin Recurso Aplicadas a Proyectos”, que al cierre de 2011 supone 4.983 M€ del pasivo no corriente y 407 M€ en el pasivo corriente.

El patrimonio neto se ha incrementado un 6% hasta alcanzar los 1.726 M€, debido fundamentalmente a la entrada en el capital de Abengoa de First Reserve, y al mayor resultado registrado en el ejercicio, que compensan el descenso en la valoración de los derivados de cobertura de los tipos de interés, y las diferencias de conversión, como consecuencia de la depreciación del real brasileño y la venta de líneas de transmisión en Brasil.

La Deuda Neta corporativa, a efectos de covenant, de Abengoa en 2011 asciende a 120 M € (posición neta de deuda) frente a 1.166 M € (posición neta de deuda) del ejercicio 2010.

La transformación en tamaño y estructura del Balance de Abengoa en los cinco últimos ejercicios corresponde a determinadas actuaciones, cuyo efecto final en Balance se aprecia en atención a los siguientes elementos de variación:

a) Suscripción de un nuevo Préstamo Sindicado en el ejercicio 2007 por importe de 859 M €. Esta operación ha servido para financiar la entrada de Abengoa en el mercado brasileño del etanol, así como para la financiación de su plan de inversiones en energía solar, desalación y líneas de transmisión.

b) Adquisición en 2007 del cien por cien del capital del grupo de empresas Dedini Agro (hoy Abengoa Bioenergía Sao Paulo), una de las mayores empresas en el mercado brasileño de bioetanol y azúcar.

c) Acuerdo en 2007 con la compañía internacional Matchmind para su integración en Telvent. Mediante este acuerdo, Telvent adquiere inicialmente el 58% de Matchmind por 23 M € y el equipo directivo de ésta se hará con una participación del 40% en la sociedad. La participación de Telvent ha ido aumentando paulatinamente en los últimos años hasta alcanzar el 100% en el ejercicio 2009.

d) Adquisición en 2008 de la compañía estadounidense DTN Holding Company, Inc. (DTN), con sede en Omaha, Nebraska. La adquisición representó la compra en efectivo de DTN por un valor total de 445 millones de dólares americanos (aproximadamente 310 M €), y se financió mediante una combinación de deuda preferente y la emisión de acciones.

e) Durante el ejercicio 2008 se continuó con la construcción de proyectos propios destacando 4 plantas termosolares (PS 20, Solnova 1, Solnova 3 y Solnova 4), y 3 plantas de etanol (Rotterdam, Indiana e Illinois).

f) En el ejercicio 2009 se ha puesto en marcha la planta termosolar de 20 MW con tecnología de torre PS 20.

g) También en 2009, Abengoa ha accedido al mercado de capitales realizando dos emisiones de bonos por un importe total de 500 M€.

h) Durante 2010, se pusieron en marcha 3 nuevas plantas de etanol (Rotterdam, Indiana e Illinois) y 3 nuevas plantas termosolares (Solnova 1, Solnova 3 y Solnova 4).

i) Igualmente, durante 2010, se realizaron nuevas emisiones de bonos por importe total de 1.200 M€ aproximadamente.

j) Con fecha de 5 de septiembre de 2011, Abengoa, S.A. procedió a cerrar un acuerdo con la empresa Schneider Electric, S.A. para vender su participación accionarial del 40% en la empresa Telvent GIT, S.A. La venta de dicha participación ha supuesto una entrada de caja de 391 M€ y un resultado de 91 M€ reflejado en el epígrafe de “Resultados del ejercicio procedentes de actividades interrumpidas neto de impuestos” de la Cuenta de Resultados Consolidada.

k) Adicionalmente, con fecha 30 de noviembre de 2011, Abengoa, S.A. procedió a cerrar un acuerdo con Compañía Energética Minas Gerais (CEMIG), a través de la entidad Transmissora Aliança de Energía Eléctrica, S.A. (TAESA), para vender su participación accionarial del 50% en las empresas STE, ATE, ATE II y ATE III, así como el 100% en la

empresa NTE. La venta de dichas participaciones han supuesto una entrada de caja de 479 M€ y un resultado de 45 M€ registrado en el epígrafe de “Otros ingresos de explotación” de la Cuenta de Resultados consolidada (43 M€ después de impuestos).

l) Con fecha 4 de Octubre de 2011, Abengoa, S.A. alcanzó un acuerdo de inversión con First Reserve Corporation (a través de filial específica) en adelante First Reserve o FRC, fondo de inversión de nacionalidad estadounidense especializado en capital privado e inversiones dentro del sector energético, en virtud del cual se comprometió a

invertir 300 M€ en el capital social de Abengoa en los términos y condiciones establecidos en un acuerdo de inversión (en adelante, el "Acuerdo de Inversión").

3.1.3. Las ventas consolidadas a 31/12/11 alcanzan la cifra de 7.089 M€, lo que supone un incremento del 46% sobre el año anterior.

La cifra de EBITDA (Resultado antes de intereses, impuestos, amortizaciones y provisiones), alcanza los 1.103 M€ incrementando sobre el año 2010 en 291 M€ (un 36% más).

De la aportación a este EBITDA, destacan por su importancia el crecimiento de la actividad de Infraestructuras de tipo concesional en un 44% debido fundamentalmente a la contribución de las nuevas plantas solares en España (Solnova 1, Solnova 3 y Solnova 4), cuya entrada en funcionamiento se realizó en diferentes momentos a lo largo de 2010, la entrada en producción durante este último trimestre de la planta termosolar de 50 MW en Écija Helioenergy 1, la puesta en marcha de la planta híbrida de ciclo combinado gas-solar de Argelia en el primer semestre de 2011, la contribución de las líneas de transmisión en Brasil (ATE IV-VII), que entraron en producción durante 2010, así como la puesta en funcionamiento de la línea ATN en Perú.

Una vez más es preciso considerar el esfuerzo de la compañía en la actividad de I+D+i cuyo impacto en cuenta de Resultados de 2011 alcanza los 91 M€.El resultado atribuido a la sociedad dominante de Abengoa se ha incrementado en un 24% pasando de los 207 M€ registrados en 2010 a los 257 M€ conseguidos en el mismo periodo de 2011. Si excluimos en ambos periodos el impacto de las plusvalías por la venta de líneas de transmisión brasileñas, el impacto de Telvent y la valoración mark to market de los derivados, el incremento del resultado orgánico sería del 75%.

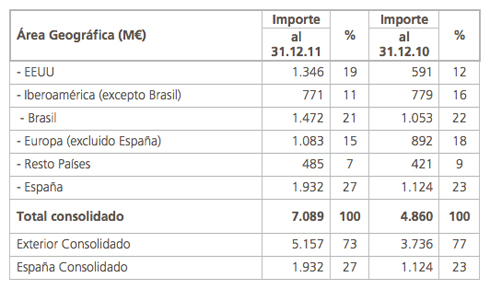

3.1.4. En el ejercicio 2011, Abengoa ha seguido incrementando su actividad exterior en volumen y en diversificación. De los 7.089 M€ de facturación consolidada del ejercicio 2011, 5.157 M€ (73%) corresponden a ventas en el exterior. La actividad en España ha supuesto 1.932 M€ (el 27%) frente a 1.124 M€ del año 2010 (23%).

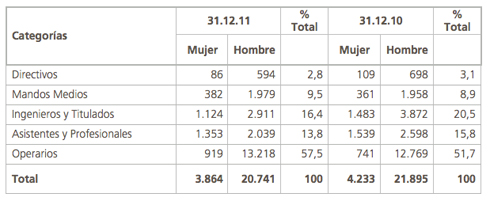

3.1.5. En cuanto al número medio de empleados, la situación comparativa es la siguiente:

© 2011 Abengoa. Todos los derechos reservados