Informe Anual 2010

- Información Legal y Económico-Financiera

- Informe Analítico Consolidado

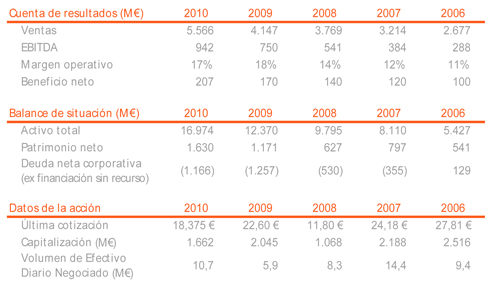

Cifras Relevantes

Datos Económicos

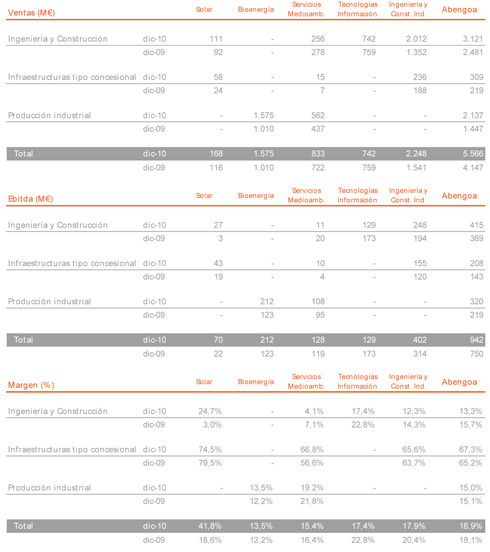

Ventas de 5.566 M€, un 34% más que en 2009.

EBITDA de 942 M€, un 26% más que en 2009.

Magnitudes Operativas

- La actividad internacional representa el 74% de las ventas consolidadas.

- La cartera de ingeniería se sitúa en 9.274 M€.

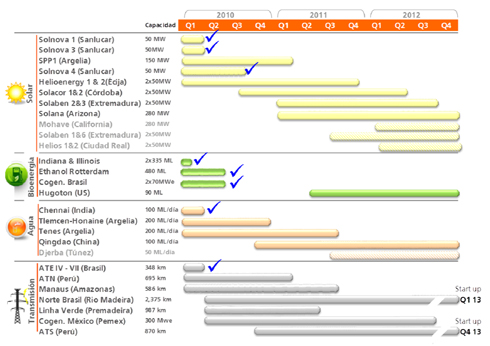

- 12 nuevas plantas en operación durante 2010.

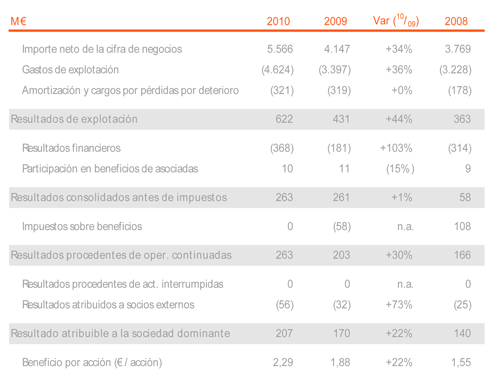

Análisis de la Cuenta de Resultados Consolidada

A continuación se muestra un resumen de la Cuenta de Resultados Consolidada de Abengoa al cierre de los ejercicios 2010, 2009 y 2008:

Los comentarios a las principales variaciones de la cuenta de resultados son los siguientes:

- Las ventas consolidadas de Abengoa a 31 de diciembre de 2010 alcanzan la cifra de 5.566 M€, lo que representa un incremento del 34% sobre el mismo periodo del año anterior. El incremento se debe fundamentalmente a:

- Avance en la construcción de la planta cogeneradora de Tabasco (México), de líneas de transmisión en Brasil y Perú, así como en la ejecución de plantas solares en el exterior.

- Entrada en producción de nuevas plantas de bioetanol en Europa (Holanda) y EEUU (Indiana e Illinois).

- Mayor volumen de residuos tratados.

- El resultado de explotación ascendió a 622 M€, lo que supone un margen sobre ventas del 11%, y que es un 44% superior a los 431 M€ (10% sobre ventas) del año anterior. Como claves de este incremento destacan:

- Entrada en producción de nuevas plantas solares en España (Solnova 1, Solnova 3 y Solnova 4).

- Aumento del volumen de venta de etanol en Estados Unidos y Europa y a mejores precios de venta en las tres geografías (Estados Unidos, Eurpoa y Brasil).

- Mayor volumen de residuos tratados.

- Entrada en producción de nuevas líneas de transmisión en Brasil (ATE IV-VII).

Es importante destacar que dentro del resultado de explotación está incluido el esfuerzo realizado por Abengoa en la actividad de I+D+i cuyo impacto en la cuenta de resultados de Abengoa asciende a -67,2 M€ (-52,1 M€ de gastos de Investigación e innovación y -15,1 M€ de amortización de activos de Desarrollo) frente a los -61,5 M€ del ejercicio 2009.

Asimismo, en el ejercicio 2010, como continuación de la política de Abengoa de rotación de sus activos, se ha producido la venta de 2 líneas de transmisión en Brasil en las cuales Abengoa tenía una participación minoritaria y que ha supuesto una plusvalía de 68,9 M€ (45,6 M€ después de impuestos). Ya en 2009, se procedió a la venta de un 23,9% de la participación que Abengoa tenía en Telvent lo que supuso un resultado de 56,3 M€ (37,7 M€ después de impuestos). Aislando estos 2 efectos, el resultado de explotación se incrementaría en un 48%.

- El resultado financiero pasa de -181 M€ en 2009 a -368 M€ en 2010 debido fundamentalmente al incremento de los gastos financieros como consecuencia de las distintas emisiones de bonos que Abengoa ha realizado durante el ejercicio 2010.

- El resultado consolidado antes de impuestos alcanza los 263 M€, lo que supone sobre los 261 M€ del ejercicio anterior un incremento del 1%.

- Respecto al impuesto sobre beneficios en el ejercicio 2010, destacar que este resultado se encuentra afectado por el esfuerzo y dedicación a las actividades de I+D+i, la contribución al beneficio de Abengoa de resultados procedentes de otros países, así como a la vigente normativa tributaria.

- El resultado de las participaciones no dominantes (socios externos) se incrementa en un 73% pasando de los -32 M€ del ejercicio 2009 a los -56 M€ de 2010. Este incremento se debe fundamentalmente al reconocimiento de un 60% de socios externos en el resultado de Telvent (tras la venta anteriormente comentada) y al mayor resultado en el área de reciclaje de residuos donde Abengoa no posee el 100% de la participación.

- El resultado atribuido a la sociedad dominante ha crecido durante el ejercicio 2010 un 22% hasta alcanzar los 207 M€, lo que supone 2,29 € de beneficio por acción (un 22% de incremento respecto al ejercicio 2009).

Para más información véase la Cuenta de Resultados Consolidada y las Notas de Memoria de las Cuentas Anuales Consolidadas en el Tomo III.

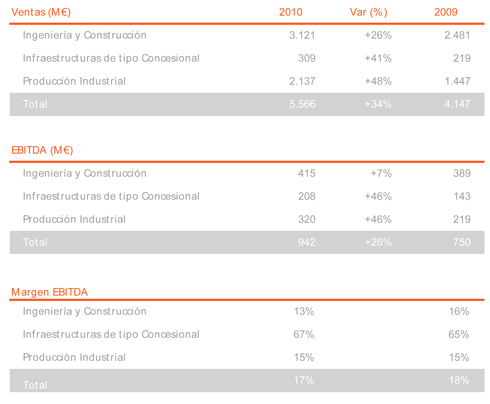

Resultados por Actividades

Ingeniería y construcción

- Avance en la construcción de la planta cogeneradora de Tabasco (México), de líneas de alta tensión en Brasil y Perú, así como en la ejecución de plantas solares en África.

- Avance en la ejecución de desaladoras en Argelia, China e India.

Infraestructuras tipo concesional

- Entrada en producción durante 2010 de 3 nuevas plantas solares de 50 MW en España (Solnova 1, 3 y 4) y de 4 nuevas líneas de transmisión en Brasil (ATE IV-VII).

- Producción durante un ejercicio completo de la desaladora de Skikda (Argelia), y de la planta solar de 20 MW en España (PS-20).

Producción industrial

- Mayor producción de etanol derivado de tres nuevas plantas en operación (dos en EEUU y una en Europa) que incrementan la capacidad a más de 3.100 ML/año.

- Recuperación de los volúmenes de material reciclado tras un 2009 afectado por la crisis económica y su subsecuente efecto en la actividad industrial en Europa.

Conciliación Actividades - Grupos de Negocio

Análisis del Estado de Situación Financiera Consolidado

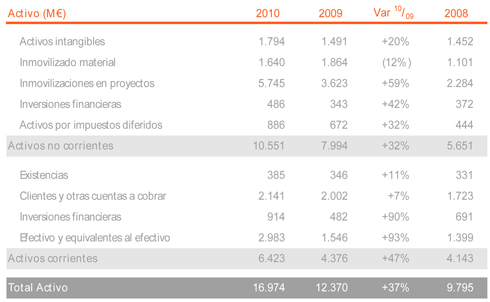

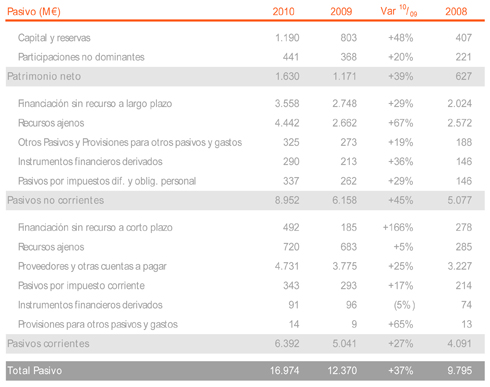

A continuación se muestra un cuadro resumen del Balance Consolidado de Abengoa al cierre de los ejercicios 2010, 2009 y 2008, con las principales variaciones:

- Los activos no corrientes se incrementan en un 32%, alcanzando los 10.551 M€, debido fundamentalmente al aumento del inmovilizado de los proyectos en construcción relacionados con la actividad Solar (plantas solares en España y Argelia), Bioenergía (plantas en Rotterdam, Indiana e Illinois), concesiones de líneas de transmisión en Brasil y Perú, y plantas desaladoras en Argelia, India y China.

- Los activos corrientes se incrementan en un 47%, alcanzando los 6.423 M€, fundamentalmente por el aumento de las inversiones financieras (principalmente por los mayores depósitos e imposiciones bancarias) y de la Tesorería (emisiones de bonos).

- El patrimonio neto se incrementa en un 39% hasta alcanzar los 1.630 M€, debido fundamentalmente al mayor resultado registrado en el ejercicio, al impacto positivo de las diferencias de conversión como consecuencia de la apreciación del real brasileño y el dólar y al incremento de las participaciones no dominantes por el incremento en el resultado de Telvent.

- Los pasivos no corrientes se incrementan en un 45% hasta los 8.952 M€, debido fundamentalmente al incremento de la Financiación sin recurso a largo plazo, que pasa de 2.748 M€ en 2009 a 3.558 M€ en 2010, y por las tres emisiones de bonos realizadas por Abengoa en 2010 cuyo impacto en este epígrafe es de 1.200 M€ aproximadamente.

- Los pasivos corrientes se incrementan en un 27%, alcanzando los 6.392 M€, debido principalmente al aumento de proveedores y otras cuentas a pagar, relacionados con diversos proyectos de Ingeniería.

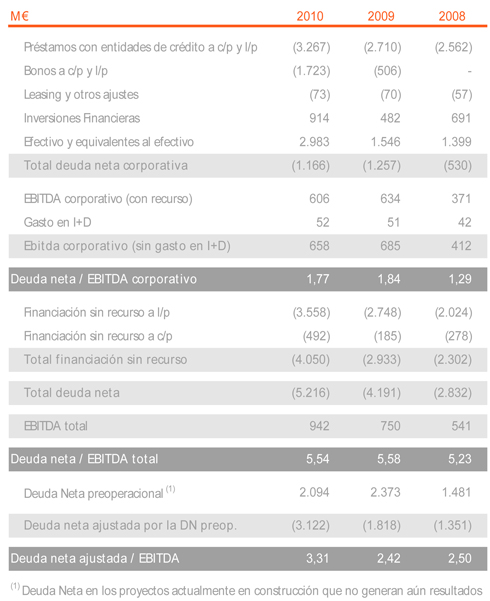

Composición de la Deuda Neta

- A nivel consolidado, la Deuda Neta excluida la financiación sin recurso se ha situado en 1.166 M€ (posición neta de deuda), inferior a los 1.257 M€ de 2009.

- Es importante considerar que en la cifra de Deuda Neta total de Abengoa (5.216 M€) hay 2.094 M€ que corresponden a deuda en proyectos que están en construcción y que, por tanto, su generación de caja se producirá en ejercicios futuros. Si excluimos esta deuda preoperacional, la cifra de Deuda Neta de Abengoa sería 3.122 M€.

- A continuación se muestran los principales proyectos en ejecución:

Análisis del Estado de Flujos de Efectivo Consolidado

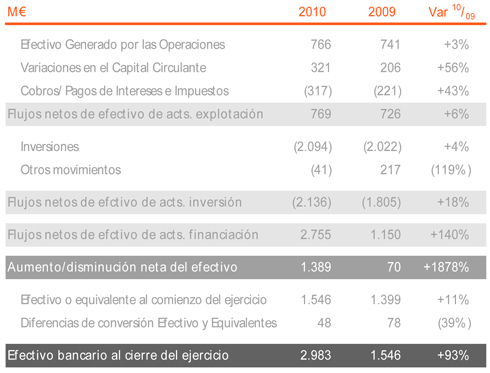

A continuación se muestra un resumen del Estado de Flujos de Efectivo Consolidado de Abengoa al cierre de los ejercicios 2010, 2009 y 2008:

- Los Flujos Netos de Efectivo de Actividades de Explotación alcanzan la cifra de 769 M€ que supone un incremento del 6% respecto a los 726 M€ del año anterior. Destacar el incremento del efectivo generado por las operaciones que alcanza los 766 M€ en 2010 y la gestión realizada del circulante que ha generado 321 M€.

- Respecto a los Flujos Netos de Efectivo de Actividades de Inversión, hay que destacar las inversiones realizadas en la construcción de proyectos termosolares en España así como la construcción de plantas de desalación en Argelia, India y china y de líneas de transmisión en Brasil y Perú.

- En cuanto a los Flujos Netos de Efectivo de Actividades de Financiación, cabe resaltar que, en un difícil escenario, se han logrado captar recursos ajenos por importe de 3.270 M€, lo que hace que los flujos netos de actividades de financiación alcancen los 2.755 M€. Destacar en este sentido, las tres emisiones de bonos realizadas por Abengoa en 2010 por importe de 1.219 M€.

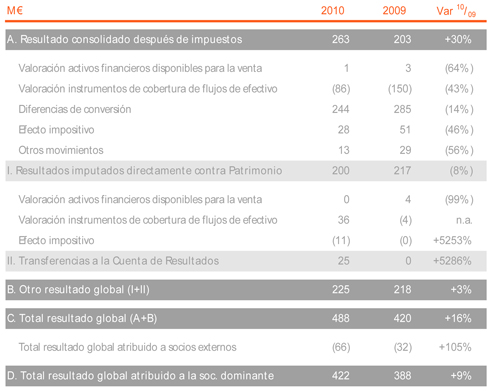

Análisis del Estado de Resultado Global Consolidado

A continuación se muestra un cuadro resumen del Estado de Resultado Global Consolidado de Abengoa al cierre de los ejercicios 2010 y 2009, el cual recoge todos los resultados obtenidos en dichos ejercicios que han afectado directamente al patrimonio neto consolidado de Abengoa.

Evolución de los Grupos de Negocio

Evolución del Grupo de Negocio Solar

Actualmente el Grupo de Negocio Solar tiene en operación en la Plataforma Solúcar 181 MW para generación de energía solar termoeléctrica. Distinguiendo por tecnologías, 31 MW son de torre y 150 MW cilindroparabólica (CCP).

Se ha cumplido el primer año completo de operación de la planta de torre (PS20), en servicio desde abril 2009, y desde abril, junio y agosto del presente, las tres plantas Solnova, con tecnología cilindroparabólica, han operado en la Plataforma Solúcar.

La experiencia acumulada por Abengoa Solar en su planta piloto de CCP construida en 2007, el uso de una estación motorizada de puesta en marcha y la disposición de equipos humanos y técnicos altamente especializados en alineamiento óptico, fabricación de colectores y proceso han sido fundamentales para la puesta en marcha con éxito de estas plantas durante el presente ejercicio. Todas ellas han sido construidas por Abener y Teyma mediante contrato de suministro llave en mano.

Junto a E.ON, se ha completado más del 70% de la construcción de dos plantas en la Plataforma de Écija, donde se emplean a más de 200 personas, cuyos trabajos avanzan de acuerdo a la planificación del proyecto.

Ambas plantas, de 50 MW cada una y tecnología cilindroparabólica, tienen prevista su puesta en marcha para finales de 2011 y principios de 2012, respectivamente. Cuando entren en operación, generarán energía solar suficiente para abastecer a 52.000 hogares, evitando la emisión a la atmósfera de 62.000 toneladas de CO2.

Junto a JGC Corporation, Abengoa Solar ha constituido una alianza para construir dos plantas termosolares de 50 MW cada una en El Carpio (Córdoba). La participación de Abengoa en ambos proyectos asciende al 74%, realizando tanto la operación como el mantenimiento de las mismas. Este acuerdo, ha supuesto que una empresa japonesa, por primera vez, invierta en centrales termosolares comerciales.

Ambos proyectos, actualmente en construcción, representan una inversión total superior a los 500 M€, de los cuales aproximadamente 350 M€ han sido financiados mediante un "project finance". En agosto, se cerró junto a JGC la financiación con cuatro entidades bancarias internacionales: SMBC, HSBC, Mizuho y BNP Paribas. Las dos plantas, tienen previsto comenzar su explotación comercial a principios del año 2012 y venderán su producción a la red acogiéndose a la regulación existente.

Se ha constituido junto con ITOCHU Corporation una alianza para construir dos plantas termosolares de 50 MW cada una en Logrosán (Cáceres). Abengoa Solar operará ambas plantas y mantendrá el control de los proyectos con una participación del 70%, mientras que ITOCHU controlará el 30% restante.

Ambos proyectos, actualmente en construcción, representan una inversión total superior a los 500 M€, de los cuales aproximadamente 340 M€ han sido financiados vía “project finance”. Esta financiación se cerró, junto con ITOCHU, el 16 de diciembre con cuatro entidades bancarias internacionales, SMBC, HSBC, Mizuho y BTMU, y, cuenta además con un garantía sobre el préstamo otorgada por Nippon Export and Investment Insurance (NEXI), compañía japonesa de seguros (ECA en sus siglas en inglés).

Finalmente, señalar que en España Abengoa Solar cuenta con un total de 681 MW de plantas incluidas en el Registro de pre-asignación, que entrarán en operación en varias fases hasta 2014. Todas ellas disfrutan del marco tarifario que ampara el RD 661/2007 y RD 6/2009.

Respecto a la actividad internacional, el pasado día 21 de diciembre se cerró la financiación, por importe de 1.450 M$ para construir la mayor planta termosolar del mundo, Solana. El crédito financiará la construcción y puesta en marcha de una planta termosolar de 280 MW brutos de potencia (250 MW netos) en Arizona.

El proyecto, que ya ha comenzado su construcción, cumple los requisitos exigidos dentro del programa 1603 patrocinado por el Departamento del Tesoro de los Estados Unidos, lo que permitirá al proyecto beneficiarse de una subvención por un importe del 30% del coste total de la inversión.

Solana es la primera central solar de EEUU con capacidad para almacenar la energía que produce. Solana incluirá seis horas de almacenamiento de energía térmica mediante sales fundidas, lo que permitirá producir electricidad durante los períodos nublados y tras la puesta del sol. Con esta capacidad Solana podrá producir energía durante la noche satisfaciendo el pico de demanda de electricidad que existe en esta zona en los meses de verano.

Por otro lado, se firmó también un contrato con Pacific Gas & Electric (PG&E) para el suministro de la electricidad que se generará en la nueva central solar "Mojave Solar". La planta, 280 MW brutos de potencia, estará localizada a 150 kilómetros al noreste de los Ángeles.

Continúa, junto con Total y Masdar, la compañía de las energías del futuro de Abu Dhabi, la construcción de la mayor planta solar de Oriente Medio. Shams – 1, como se denomina, ocupará 300 hectáreas en el desierto de Abu Dhabi, comenzó a construirse en este año y estará operativa en 2012. La planta producirá energía suficiente para abastecer 62.000 hogares.

El 60% de Shams-1, que significa sol en árabe, será propiedad de Masdar, mientras que el 40% restante será propiedad de una empresa conjunta de Abengoa Solar y Total.

La construcción mediante un proyecto “llave en mano” de Shams-1 corre a cargo de Abener y Teyma, dos empresas de Abengoa. Una vez construida, realizaremos junto con Total, la operación y mantenimiento de la misma. La electricidad producida se venderá a Abu Dhabi Water and Electricity Company (ADWEC), bajo un contrato de suministro a largo plazo.

En Argelia, continúa la construcción de la central de ciclo combinado integrado con un campo solar de colectores cilindro-parabólicos que producirán 150 MW de potencia, de los cuales, 20 MW, procederán de un campo de colectores cilíndrico-parabólicos con aceite térmico.

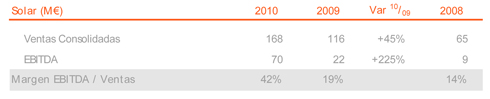

Las ventas del Grupo de Negocio Solar durante el ejercicio 2010, corresponden a:

- Producidas por la venta de energía solar, por importe de 58 M€, provenientes de los 193 MW en operación tanto en tecnología termosolar como fotovoltaica. Es importante destacar que 150 MW han estado operativos tan solo durante parte del año.

- Producidas por la venta de componentes de tecnología, cesión a terceros de conocimiento (“know how”) y promociones solares por 111 M€. En este apartado destacan componentes para plantas solares así como los sistemas industriales para la generación de calor con diversas aplicaciones como climatización, agua o procesos industriales. Adicionalmente, se incluyen promociones solares que se están llevando a cabo.

Abengoa Solar cuenta con una cartera total de 3.448 MW, incluyendo:

- 193 MW en operación

- 930 MW en construcción; y

- 2.325 MW en promoción avanzada.

En cuanto a la actividad de I+D Abengoa Solar cuenta con 100 personas dedicadas en exclusiva a tareas de investigación y desarrollo y con un programa de inversión muy ambicioso.

Desde 2007 Abengoa Solar ha invertido 147,5 millones de euros en I+D en los que se incluyen proyectos en Europa y Estados Unidos en colaboración con las instituciones y universidades líderes en energía solar.

Evolución del Grupo de Negocio Bioenergía

Bioenergía ha alcanzado en 2010 los siguientes resultados.

Las ventas de Abengoa Bioenergía han sido de 1.575 M€ frente a los 1.010 M€ del 2009 produciéndose un incremento del 56%. Las ventas se incrementan fundamentalmente debido al aumento del volumen de venta de etanol en Estados Unidos y Europa y a los mejores precios de venta en las tres geografías (Europa, Estados Unidos y Brasil).

En cuanto a los volúmenes, el incremento en Europa, se debe al consolidar ahora al 100% la planta de Salamanca el año completo (mientras que el año pasado sólo integraba el 50% de su capacidad durante 9 meses) y al comienzo en operación la planta de Rotterdam.

Por su parte en Estados Unidos, el incremento de capacidad se debe principalmente a la entrada en producción de las plantas de Indiana e Illinois, mientras que en Brasil las causas meteorológicas han afectado sobre la cosecha.

El EBITDA experimenta un incremento del 72% respecto al ejercicio anterior, pasando de 123 M€ en 2009 a los 212 M€ actuales, mejora que se obtiene por el incremento de la capacidad de producción.

Evolución en Europa:

- Se ha incrementado el volumen de etanol vendido alcanzando los 973 ML (un 36 % más que en 2009), debido fundamentalmente, a la integración de la planta de Salamanca (España) al 100% y no al 50% tras su adquisición en el cuarto trimestre de 2009 a lo que se añade que en el tercer trimestre 2010 entró en operación la planta de Rotterdam.

- El precio del etanol ha experimentado un incremento, hasta los 0,566 €/L (frente a los 0,538 €/L en 2009).

- Sin embargo, estos efectos se han visto amortiguados por el incremento en el precio del cereal hasta alcanzar un precio medio en 2010 de 172,6 €/t (151,3 €/t en 2009).

- Adicionalmente, cabe destacar el efecto del incremento en los precios del gas natural, desde 22,2 €/MWh en 2009 a 23,5 €/MWh en 2010.

Evolución en Estados Unidos:

- El volumen de etanol vendido ha alcanzado los 329,8 Mgal, un 96 % superior a 2009, siendo la principal causa de este significativo incremento la entrada en producción de las plantas de Indiana e Illinois que estaban en construcción en 2009.

- El precio del etanol también ha sido mayor que en 2009, pasando de los 1,74 $/gal en 2009 a 1,83 $/gal en 2010.

- El precio del cereal ha incrementado desde los 3,8 $/bsh en 2009 a 4 $/bsh en 2010.

- Destacar, asimismo, el incremento en los precios del gas natural, desde los 4,7 $/mmbtu de 2009 a 5,3 $/mmbtu en 2010.

Evolución en Brasil:

- Los principales volúmenes y precios de los productos vendidos en Brasil han sido:

- El volumen de etanol en 2010 se ha incrementado hasta 165,4 ML desde los 160,2 ML de 2009.

- El precio de etanol se ha incrementado en 2010 hasta los 0,966 BRL/L frente a los 0,811 BRL/L en 2009.

- El volumen del azúcar en 2010 se reduce hasta las 354.500 t frente a las 418.300 t de 2009.

- El precio del azúcar para 2010 ha subido hasta los 761,4 BRL/t frente a los 703,5 BRL/t del año anterior.

- La Capacidad de molienda se ha incrementado llegando a alcanzar las 6.900.000 t a finales de 2010.

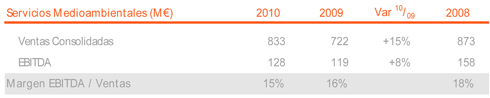

En 2010 las ventas de Befesa han experimentado un incremento con respecto al ejercicio anterior de 111 M€, lo que supone un aumento del 15% respecto a 2009. Esta mejora es consecuencia del aumento sustancial en el volumen de residuos tratados en todas las áreas del Grupo.

Cabe destacar el importante incremento en la cifra de negocios correspondiente a mercados internacionales, frente al mercado nacional, habiendo alcanzado un 61% del total de la cifra de negocio, frente al 51% de 2009.

Con respecto al EBITDA se ha producido un incremento del 8%. Para poder entender la evolución del negocio en 2010 y sea comparable con los datos de 2009, habría que eliminar en la cuenta de resultados de 2009 el efecto que tuvo la adquisición de las plantas de tratamiento y reciclaje de escorias salinas en Alemania y que ascendió a 28 M€. De esta forma, y de una manera homogénea, se ha producido un incremento respecto a 2009 de 38 M€, lo que supone una mejora del 42% respecto al ejercicio anterior. El ratio EBITDA/Ventas se habría incrementado en 2,8 puntos, alcanzando el 15,4%.

A continuación, se analizan los resultados en los dos segmentos de negocio en los que se divide la actividad de Befesa, reciclaje de residuos industriales y agua.

Reciclaje de Residuos Industriales

En 2010 se ha producido una clara recuperación en los principales sectores en los que opera Befesa, lo cual se ha visto claramente reflejado en los resultados de los negocios de reciclaje.

En este entorno, en 2010, se han tratado 2.221 miles toneladas de residuos industriales, lo que representa un incremento del 21,5% frente al mismo periodo del año anterior.

En 2010 las ventas del segmento de reciclaje de residuos industriales han experimentado un aumento con respecto al ejercicio anterior de 151,4 M€, lo que supone un incremento del 35,8%.

Con respecto al EBITDA comparable, se ha producido un incremento respecto a 2009 de 40,8 M€, suponiendo una mejora del 61,5% respecto al ejercicio anterior. El ratio EBITDA/Ventas se incrementa un 19% respecto a 2009, alcanzando el 18,6%.

Agua y Concesiones

Durante 2010 se ha continuado con buenos niveles de ejecución y de contratación en la actividad de ingeniería y construcción de agua. Esto ha permito alcanzar niveles de ventas similares a los de 2009 a la vez que se ha seguido aumentando la cartera de proyectos para 2011 y 2012. En cuanto al margen de EBITDA, también ha permanecido en niveles similares a los de 2009.

Durante el 2010 las ventas del segmento de Agua han experimentado un decremento del 5% con respecto al ejercicio anterior.

Con respecto al EBITDA, se ha producido un decremento respecto a 2009, siendo el ratio EBITDA/Ventas un 8%.

Evolución del Grupo de Negocio Tecnologías de la Información

Durante 2010, Telvent ha logrado mantenerse una año más en la senda del crecimiento, lo que supone un gran logro para la Compañía, al tratarse de un año repleto de retos derivados de la inestabilidad financiera en los mercados internacionales, las reducciones presupuestarias tanto de clientes públicos como privados en las principales economías mundiales y las desconfianzas surgidas sobre la zona Euro, entre otros.

Telvent ha continuado trabajando en pro de su compromiso con la sostenibilidad y la seguridad y, en particular, en la búsqueda de la excelencia en la gestión y la innovación, aplicable a todos los ámbitos de actuación y relación profesional: desde sus accionistas, potenciales inversores, analistas, clientes y proveedores, hasta profesionales que la componen y la sociedad en general. Todo esto, dentro del marco estratégico definido por su misión, visión y valores.

Durante el ejercicio 2010 la cifra de negocios de Tecnologías de la Información ha experimentado un crecimiento orgánico del 3,1% con respecto al año anterior. Las ventas han ascendido a 742 M€, comparado con los 719 M€ correspondientes al mismo período de 2009 si se excluyen los 40 M€ en ventas procedentes del negocio interno de “outsourcing”, que la Compañía vendió con fecha de 1 de enero de 2010. El crecimiento en ventas experimentado en 2010 se debe principalmente al buen comportamiento de la actividad de Energía, tanto en el negocio eléctrico como en el de Petróleo y Gas, compaginado con una buena actuación en los segmentos de Medio Ambiente, Agricultura, y Global Services. Habría que destacar que se ha logrado crecer orgánicamente en todos los segmentos excepto en Transporte, que se ha visto afectado por la presión presupuestaria experimentada por la mayor parte de los clientes gubernamentales como consecuencia de la desaceleración económica mundial en general. Además de haber seguido creciendo en ventas, los márgenes operativos han mejorado, convirtiendo a Telvent en una compañía más rentable y eficiente, a la misma vez que se ha fortalecido la visión estratégica en aquellos mercados que tienen un impacto directo en la sostenibilidad del planeta.

Destacar que el EBITDA de 2009 se encuentra afectado por la plusvalía originada en dicho ejercicio, tras la venta de una participación minoritaria en Telvent, por importe de 56,3 M€. Si excluimos esta plusvalía, el crecimiento del EBITDA sería del 11% y el margen EBITDA sobre ventas se incrementaría en 2,1 puntos.

Las cifras de nueva contratación y de cartera a final de 2010 son también destacables, lo que proporciona cierta confianza de cara a afrontar el próximo año y seguir creciendo a futuro. La cifra de nueva contratación durante el año ha sido de 787 M€, lo que supone un ratio de contratación-facturación (“book-to-bill”) mayor a 1, generando un indicador de confianza con respecto a las ventas futuras. La cartera - trabajos contratados pendientes de ejecutar - con la que cerró el año alcanzó los 930 M€ aproximadamente, proporcionando una base sólida para el crecimiento futuro.

Áreas de Negocio y Geografías

Durante 2010, Telvent ha seguido ofreciendo servicios de información y soluciones tecnológicas de alto valor añadido en aquellos sectores que son críticos para la sostenibilidad del planeta: Energía, Transporte, Medio Ambiente y Agricultura. Además, ha conseguido ampliar su presencia en geografías clave, poniendo las bases para crear nuevas oportunidades de negocio y convirtiéndose en una compañía más diversificada.

Energía ha representado aproximadamente un 35% del negocio global en 2010, creciendo un 10,4% con respecto al año anterior. Telvent ha seguido apostando por el desarrollo de soluciones y servicios que contribuyen a la excelencia en el rendimiento de sus clientes. La actividad de la división de Petróleo y Gas ha superado las expectativas, del mismo modo que se ha producido un notable aumento en la cuota de mercado y en la conciencia de marca de los proyectos relacionados con Smart Grid en el sector eléctrico. Durante este período, el negocio de Energía se ha consolidado como el segmento más importante en cuanto a ventas a la vez que en motor de crecimiento. Se ha logrado mantener la posición de liderazgo en el sector de petróleo y gas, al mismo tiempo que impulsar el sector eléctrico, gracias a la eficacia lograda con la estrategia de proveer soluciones de Redes Inteligentes (Smart Grid) de mayor valor añadido.

Transporte es el segundo segmento que más ha contribuido a las ventas de 2010, representado aproximadamente un 27% de la actividad en el ejercicio, a pesar de que la actividad en este segmento se ha ralentizado con respecto al año anterior. Este segmento se ha visto afectado por la presión presupuestaria experimentada por la mayor parte de los clientes gubernamentales como consecuencia de la desaceleración económica mundial en general. A pesar de esta coyuntura financiera, Telvent ha obtenido resultados positivos en Latinoamérica, al tiempo que ha mantenido su posición de liderazgo en España y Estados Unidos. Gracias a una estrategia que suma evolución constante y globalización de esfuerzos, el segmento de Transporte ha ampliado proyectos en ejecución y ha logrado nuevos contratos, principalmente en el ámbito de la movilidad urbana, los servicios de información al viajero y la gestión de peajes.

Medio Ambiente, que representa un 8% del negocio total, ha cerrado el año con un crecimiento de más de casi el 5% respecto al año anterior. El afianzamiento del negocio del agua en Norteamérica y la integración de DTN Weather, la unidad de servicios de información y predicción meteorológica de Telvent, han permitido a la división de Medio Ambiente superar con éxito los desafíos de 2010.

Agricultura, segmento clave en la estrategia de aportar soluciones que ayuden a desarrollar un mundo más sostenible, supone ahora el 11% del negocio. La volatilidad que define al sector agrícola ha favorecido un año más la expansión del área de Agricultura. La fluctuación de los precios de las semillas y fertilizantes ha reafirmado el valor de Telvent como líder de mercado en el suministro de información de negocio crítica para respaldar la producción, comercialización y distribución de cereales y ganado, especialmente en el influyente mercado norteamericano. Los servicios de suscripción han mantenido sus ya tradicionales altos índices de retención de clientes, mayores del 90%, y, además, se han incorporado a la cartera de clientes nuevos productores y negocios agrícolas.

Global Services también ha logrado igualmente un año de crecimiento orgánico. El año 2010, donde este segmento ha representado el 19% del negocio total, ha servido para sentar las bases del crecimiento para los próximos años. La culminación del proceso de integración de tres sociedades legales en España en una única sociedad ha ido acompañada del fortalecimiento de las capacidades propias de la división en las áreas de consultoría y data centers, así como de las relaciones con fabricantes de software y hardware. Durante 2010, no solo se ha sido capaz de sumar la visión estratégica de la consultoría con la precisión y fiabilidad de la ingeniería; enriqueciendo la capa de servicios de Telvent en su conjunto, sino que se ha expandido la presencia en Latinoamérica y Estados Unidos, representando 2010 un año clave en lo que a la internacionalización del negocio de Global Services se refiere.

Finalmente, en 2010 Telvent ha seguido diversificando su presencia geográfica, incrementando sus actividades en nuevas regiones y manteniendo su posición en regiones clave, como Europa y Norte América. Latinoamérica y Norteamérica son las regiones donde se ha experimentado un incremento mayor en la actividad, tanto en términos absolutos como relativos.

Evolución del Grupo de Negocio Ingeniería y Construcción Industrial

Durante 2010 el Grupo de negocio de Ingeniería y Construcción Industrial ha mantenido el crecimiento de ejercicios anteriores, con un incremento en las cifras de ventas del 46% con respecto al año 2009, alcanzando la cifra de 2.248 M€.

Destacar, que este Grupo de Negocio recoge en 2010 la plusvalía, anteriormente comentada, por la venta de dos líneas de transmisión en Brasil y que ascendió a 68,9 M€. Si excluimos esta plusvalía el crecimiento del EBITDA hubiera sido de un 6%.

En la positiva evolución del Grupo de Negocio destacan las aportaciones de las construcciones de plantas de termosolares, el incremento de la actividad internacional de Inabensa, las concesiones de líneas de alta tensión en Iberoamérica, destacando la construcción de la línea de corriente continua de Madeira de 2.475 km, y la construcción de la planta de cogeneración para Pemex en México.

Este crecimiento de actividad y desarrollo internacional, ha posicionado a Abeinsa como líder a nivel mundial en los sectores de actividad en los que está presente. En este sentido, según la última información publicada en la revista Engineering New Records, Abeinsa es el líder mundial en contratos internacionales relacionados con la construcción de infraestructuras de transmisión y distribución de electricidad, y ocupa la tercera posición en la construcción de infraestructuras relacionadas con la energía.

Si vemos la evolución por áreas de negocio:

- En la línea de actividad de Energía, destaca la evolución de Abener Energía y de Teyma, que se han consolidado en el mercado solar con la puesta en operación de tres plantas termosolares de 50 MW cada una en España, y el inicio de la ejecución de cuatro más.

- A nivel internacional, un hecho relevante ha sido la finalización de la construcción de las dos primeras centrales ISCC (Integrated Solar Combined Cycle) del mundo, ubicadas en Marruecos (482 MW) y Argelia (150 MW), consiguiendo una posición de liderazgo tecnológico mundial.

- También en el área solar, se ha iniciado la construcción de las dos centrales termosolares de mayor envergadura a nivel mundial, Shams 1 (110 MW) y Solana (280 MW), ubicadas en Emiratos Árabes y Estados Unidos respectivamente.

- En el mercado de generación convencional de energía eléctrica, Abener junto a Abengoa México está llevando a cabo la construcción de un nuevo proyecto de cogeneración de 300 MW en el estado de Tabasco (México).

- En Instalaciones se han consolidado las cifras alcanzadas en 2009 debido a la correcta ejecución de proyectos durante 2010, entre los que cabe destacar:

- La ejecución del Lote 2 del proyecto Siepac (Sistema de Interconexión Eléctrica de Países de América Central), consistente en una línea de transmisión eléctrica de 230 kV y la línea a 400 kV Misurata-Surt-Ras Lanouf-Agdabia de simple circuito a 400 kV y 575 km de longitud.

- En Instalaciones, lo más destacable ha sido el desarrollo de la actividad de concesiones en Inabensa, mediante la participación en construcciones de edificios singulares, y la posterior gestión de la sociedad concesionaria. En esta línea de actividad, se continúa con la construcción del nuevo edificio de hospitalización y consultas externas del Hospital Costa del Sol, en Marbella (Málaga) y con la ejecución del Centro Cultural Mexiquense en Texcoco (estado de México).

- En Comercialización y Fabricación Auxiliar es preciso destacar el mantenimiento del 100% del crecimiento en ventas producido en el año anterior, tanto en las comercializadoras como en Eucomsa. En esta última destacan las actividades de fabricación para las plantas de colectores cilíndrico-parabólicos de energía solar.

- En Telecomunicaciones, durante este ejercicio Abeinsa ha seguido desarrollando su actividad clásica de integración de redes y proyectos «llave en mano» de telecomunicaciones.

- En Iberoamérica, se ha producido un importante crecimiento de actividad, un 100% con respecto a 2009. Lo que ha llevado a Abeinsa a ser, según la última información publicada en la revista Engineering New Records, la cuarta constructora en Iberoamérica, a pesar de que su actividad se centra principalmente en el área de energía.

- Destacan las ejecuciones en Brasil, con la construcción de líneas de alta tensión con longitud de 5.000 km. En la actividad de concesiones de líneas de transmisión, Abeinsa ha obtenido en este ejercicio un EBITDA de aproximadamente 150 M€.

- En Perú, Abeinsa está finalizando la ejecución de la línea de transmisión Carhuamayo-Carhuaquero, con una longitud de 670 km y se ha iniciado la construcción de la línea de transmisión de 500 kV Chilca-Montalvo, con una longitud de 872 km.

- Durante este ejercicio, ha sido muy importante el desarrollo de Teyma Uruguay con la constitución de Teyma USA y la adquisición de Abacus en Estados Unidos, lo que le permite tener, junto al resto de sus filiales, tener obras en Estados Unidos, Europa, Norte de África y Oriente Medio, además de consolidarse como principal constructora uruguaya.

- En el ámbito del Medio Ambiente, Abeinsa New Horizons ha seguido avanzando en su compromiso con la sostenibilidad, aumentando de forma considerable las inversiones en I+D+i en pilas de combustibles e hidrógeno, a través de su filial Hynergreen Technologies, así como en nuevas energías renovables y eficiencia energética en la división de I+D de Instalaciones Inabensa.

- A través de ZeroEmissions Technologies, se han aglutinado las actividades de «trading» de carbono y proyectos MDL (Mecanismos de Desarrollo Limpio) asociados al protocolo de Kyoto. En este sentido, ZeroEmissions continúa ejecutando proyectos MDL (mecanismos de desarrollo limpio) con empresas de diversos países, como China e India.

Dado este crecimiento de actividad, las cifras de negocio de Abeinsa han mejorado satisfactoriamente durante este ejercicio.

Recursos Humanos

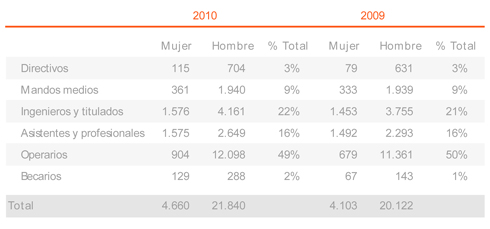

Abengoa está formada por 26.500 personas (31.12.10), lo que supone un incremento del 9,4% % con respecto al cierre del año anterior (24.225 personas).

Distribución por área geográfica

El 38,7% de las personas se sitúan en España mientras el 61,3% restante se sitúa en el exterior.

Distribución por grupos profesionales

La distribución por grupos profesionales, distinguiendo entre mujeres y hombres, a 31 de diciembre de 2010 ha sido la siguiente (se muestra comparativo con 2009):

Evolución en Bolsa

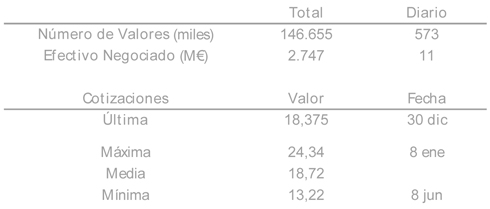

Según datos facilitados por Bolsas y Mercados Españoles, en 2010 se negociaron un total de 146.655.189 acciones de la compañía, lo que representa una contratación media de 572.872 títulos diarios y un volumen medio de efectivo negociado de 10,7 M€ diarios.

La última cotización de las acciones de Abengoa en 2010 ha sido de 18,375 € por acción, un 18,69 % inferior al cierre de 2009 (22,60 € por acción). Los precios de cotización mínima, máxima y media durante 2010 fueron 13,22 € (8 de junio), 24,34 € (8 de enero) y 18,72 €, respectivamente.

Desde su salida a Bolsa, el 29 de noviembre de 1996, los títulos de Abengoa se han revalorizado un 763,2 %, lo que significa multiplicar por 8,6 veces su precio inicial. Durante este mismo periodo de tiempo, el selectivo IBEX-35 se ha revalorizado un 111,2 %.

Gestión de Riesgos y Control Interno

Nuestro entorno está marcado por la aceleración vertiginosa de la tecnología, la rapidez en los cambios sociales, económicos y políticos y la necesidad de creación de valor.

Para afrontar las amenazas del escenario descrito, pero también para aprovechar las oportunidades que aparecen, Abengoa considera que la Gestión de Riesgos es una actividad y función imprescindible para la toma de decisiones estratégicas y que es necesario disponer de criterios y metodología que permitan el crecimiento del negocio con seguridad.

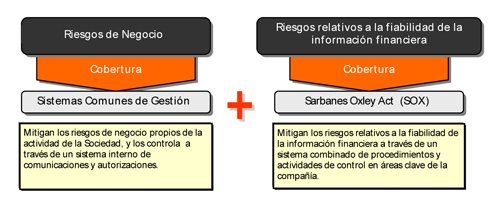

Nuestro Sistema de Gestión de Riesgos se compone de dos elementos fundamentales:

Ambos elementos constituyen un sistema integrado que permite una gestión adecuada de los riesgos y controles en todos los niveles de la organización.

Se trata de un sistema vivo que sufre continuas modificaciones para mantenerse alineado con la realidad del negocio.

Riesgos de Negocio

Nuestros “Sistemas Comunes de Gestión” representan una cultura común para los distintos negocios de Abengoa. Identifican los riesgos, establecen las coberturas y fijan actividades de control. Están compuestos por once Normas que definen como han de gestionarse cada uno de los riesgos potenciales incluidos en el Modelo Universal de Riesgos de Abengoa.

Los “Sistemas Comunes de Gestión” desarrollan la gestión necesaria de negocio y del riesgo en Abengoa, abarcan a todos los Grupos de Negocio y áreas de actividad e involucran a los distintos niveles de responsabilidad. Contemplan unos procedimientos específicos que cubren cualquier acción que pueda resultar en un riesgo para la organización, tanto de carácter económico, como no económico.

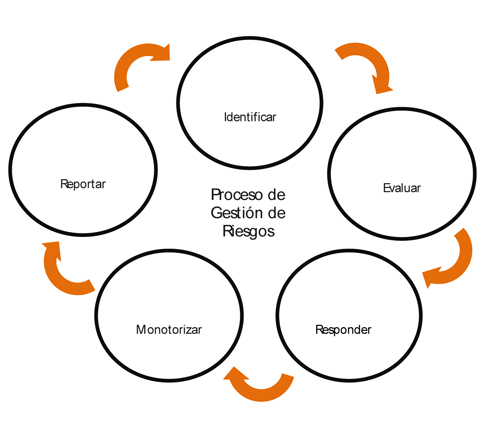

El proceso de Gestión de Riesgos en Abengoa, en lo referente a los “Sistemas Comunes de Gestión”, es un ciclo continuo sustentado en cinco fases clave, como se muestra en el gráfico a continuación:

En cada fase es esencial una comunicación coherente y periódica para lograr buenos resultados. Al tratarse de un ciclo continuo, es necesaria la retroalimentación permanente con el objetivo de mejorar continuamente el Sistema de Gestión de Riesgos.

Asimismo, y como medida de énfasis para la involucración de todos los responsables en la gestión de riesgos, cada una de las Normas que integran los Sistemas Comunes de Gestión debe ser verificada y certificada en el cumplimiento de dichos procedimientos. La certificación de cada año se emite y se presenta al Comité de Auditoría en el mes de enero del año siguiente.

Adicionalmente, durante el ejercicio 2010 se ha seguido trabajando en el desarrollo de una metodología que complementa a los Sistemas Comunes de Gestión en tanto que permite cuantificar atendiendo a su impacto y probabilidad, los riesgos que integran los Sistemas Comunes de Gestión de riesgos. Dicha metodología (Modelo Universal de Riesgos de Abengoa) clasifica los riesgos en cuatro categorías, veinte subcategorías y un total de 94 Riesgos principales para el negocio. Cada uno de estos riesgos tiene asociado una serie de indicadores que permiten medir su probabilidad y su impacto, y definir el grado de tolerancia hacia los mismos.

Riesgos relativos a la fiabilidad de la información financiera

En el año 2004 Abengoa inició un proceso de adecuación de su estructura de control interno sobre la información financiera a los requerimientos exigidos por la Sección 404 de la ley SOX (“Sarbanes Oxley Act”). Dicho proceso continúa implementándose en las nuevas adquisiciones de sociedades que se producen.

La ley SOX se promulga en Estados Unidos en 2002 en aras de garantizar la transparencia en la gestión y la veracidad y fiabilidad de la información financiera publicada por las empresas que cotizan en el mercado estadounidense (“SEC registrants”). Esta ley obliga a dichas empresas a someter su sistema de control interno a una auditoría formal por parte de su auditor de cuentas anuales quien, adicionalmente, habrá de emitir una opinión independiente sobre el mismo.

Según instrucciones de la “Securities and Exchange Comisión” (SEC), dicha ley es normativa de obligado cumplimiento para sociedades y grupos cotizados en el mercado norteamericano. De esta forma, y aunque solamente uno de los Grupos de Negocio - Tecnologías de la Información (Telvent) - está obligado al cumplimiento de la ley SOX, en Abengoa consideramos necesario cumplir con estos requerimientos tanto en la filial cotizada en el Nasdaq como en el resto de sociedades, pues con ellos se completa el modelo de control de riesgos que utiliza la compañía.

En Abengoa hemos considerado este requerimiento legal como una oportunidad de mejora y lejos de conformarnos con los preceptos recogidos en la ley, hemos tratado de desarrollar al máximo nuestras estructuras de control interno, los procedimientos de control y los procedimientos de evaluación aplicados.

Esta iniciativa surge en respuesta a la rápida expansión experimentada por el grupo en los últimos años y a las expectativas de crecimiento futuro, y con el fin de poder seguir garantizando a los inversores la elaboración de informes financieros precisos, puntuales y completos.

Con el objetivo de cumplir con los requerimientos de la sección 404 de la SOX se ha redefinido la estructura de control interno de Abengoa siguiendo un enfoque “Top-Down” que comprende la identificación inicial de las áreas de riesgo significativo y la evaluación de los controles que la sociedad tiene sobre las mismas, comenzando por los ejecutados al más alto nivel – controles corporativos y de supervisión –, para bajar posteriormente a los controles operacionales presentes en cada proceso.

Se han identificado 53 procesos diferentes que podrían tener un impacto potencial en la generación de la información financiera de la compañía. En conjunto existen más de 550 actividades de control clasificadas como claves, que están sometidas a continua supervisión por los equipos de auditoría interna del Grupo.

Igualmente nuestro sistema de control interno está sometido a evaluación por parte de nuestros auditores externos que

emiten una opinión de auditoría bajo normas de auditoría del PCAOB (Public Company Accounting Oversight Board), aplicable a empresas cotizadas en Estados Unidos (SEC registrants).