Informe Anual 2011

- Gobierno corporativo

- Informe anual de gobierno corporativo

- Estructura de la administración de la sociedad

B.1. Consejo de Administración

B.1.1. Detalle el número máximo y mínimo de consejeros previstos en los estatutos:

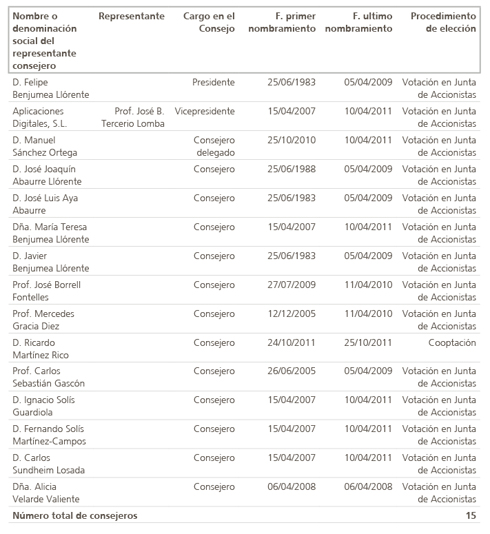

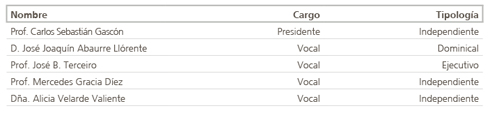

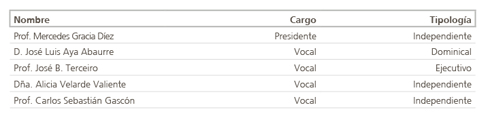

B.1.2. Complete el siguiente cuadro con los miembros del Consejo:

Indique los ceses que se hayan producido durante el periodo en el Consejo de Administración:

B.1.3. Complete los siguientes cuadros sobre los miembros del consejo y su distinta condición:

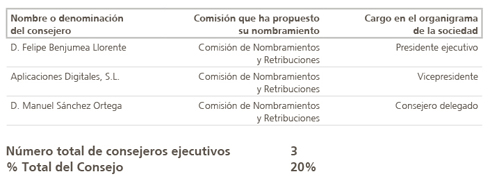

- Consejeros ejecutivos

Número total de consejeros ejecutivos 3

% Total del Consejo 20%

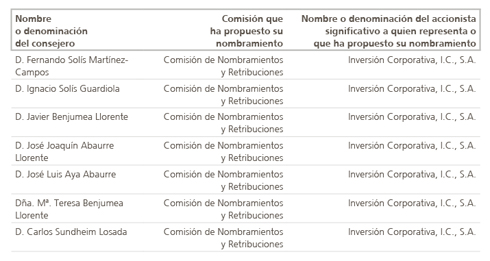

- Consejeros externos dominicales

Número total de consejeros dominicales 7

% Total del Consejo 46,66

- Consejeros externos independientes

Nombre o denominación del consejero: Dña. Alicia Velarde Valiente

Perfil: Independiente

Dña. Alicia Velarde Valiente nació en Madrid el 28 de octubre de 1964. Cursó estudios en el colegio ICE Pablo VI con la calificación de Matrícula de Honor. Licenciatura de Derecho en el Centro de Estudios Universitarios San Pablo (Universidad Complutense) obteniendo 21 Matrículas de Honor, 3 Sobresalientes y 1 Notable. Obtiene en la Convocatoria de 1990 plaza de Notario. En el curso académico 1994-1995 comenzó a impartir clases de Derecho Civil en la Universidad Francisco de Vitoria, continuando con esta actividad hasta 1999 Sigue vinculada a esta Universidad, impartiendo desde 1999 hasta la actualidad, Lecciones Magistrales en el Máster de Derecho Canónico, bajo la dirección de D. José Mª Iglesias Altuna.

Nombre o denominación del consejero: Prof. Carlos Sebastián Gascón

Perfil: Independiente

D. Carlos Sebastián Gascón (Madrid, 1944) estudió en las Universidades de Madrid, Essex (UK) y la London School of Economics. Es Catedrático de Fundamentos del Análisis Económico de la Universidad Complutense de Madrid desde 1984. Fuera de su vida académica ha sido Director General de Planificación del Ministerio de Economía, director de la Fundación de Estudios de Economía Aplicada (FEDEA) y asesor y administrador de algunas empresas privadas. Actualment es consejero de Abengoa SA, de Abengoa Bioenergía SA. Es autor de gran número de artículos y monografías sobre macroeconomía, mercado de trabajo, crecimiento económico y economía institucional y columnista habitual en el diario económico Cinco Días.

Nombre o denominación del consejero: D. Ricardo Martínez Rico

Perfil: Independiente

D. Ricardo Martínez Rico es Licenciado en Ciencias Empresariales, con premio extraordinario, Técnico Comercial y Economista del Estado, en excedencia, y socio fundador y presidente ejecutivo de Equipo Económico, S.L. Entre otros puestos previos ha dirigido la Oficina Económica y Comercial de España en Washington y ha sido Secretario de Estado de Presupuestos y Gastos en el período 2003-2004.

Nombre o denominación del consejero: Prof. Mercedes Gracia Diez

Perfil: Independiente

Catedrática de Econometría de la Universidad Complutense de Madrid y Centro Universitario de Estudios Financieros. Publicaciones científicas en Journal of Business and Economic Statistics, Review of Labor Economics and Industrial Relations, Applied Economics, Journal of Systems and Information Technology. Directora del Departamento de Gestión de Balance en Caja Madrid, 1996-1999. Responsable del área de Economía y Derecho de la Agencia Nacional de Evaluación y Prospectiva, 1993-1996.

Nombre o denominación del consejero: Prof. José Borrell Fontelles

Perfil: Independiente

Prof. José Borrell Fontelles (24/04/1947) es Catedrático de Fundamentos del Análisis Económico de la Universidad Complutense de Madrid y presidente del Instituto Universitario Europeo de Florencia. Ingeniero Aeronáutico por la Politécnica de Madrid, Doctor en Ciencias Económicas, Master en Investigación Operativa por la Universidad de Stanford, Master por el Instituto Francés del Petróleo de Paris. Ha trabajado como ingeniero en la Compañía Española de Petróleos (1972-1981). Entre 1982 y 1996 fue sucesivamente Secretario General del Presupuesto, Secretario de Estado de Hacienda y Ministro de Obras Publicas, Telecomunicaciones, Transportes y Medio Ambiente. En la primera mitad de la legislatura 2004-2009 fue presidente del Parlamento Europeo y en la segunda presidente de la Comisión de Ayuda al Desarrollo.

Número total de consejeros independientes 5

% Total del Consejo 33,3%

- Otros consejeros externos

No existen.

Detalle los motivos por los que no se puedan considerar dominicales o independientes y sus vínculos, ya sea con la sociedad o sus directivos, ya con sus accionistas.

No aplica.

Indique las variaciones que, en su caso, se hayan producido durante el periodo en la tipología de cada consejero:

No aplica.

B.1.4. Explique, en su caso, las razones por las cuales se han nombrado consejeros dominicales a instancia de accionistas cuya participación accionarial es inferior al 5% del capital.

Indique si no se han atendido peticiones formales de presencia en el Consejo procedentes de accionistas cuya participación accionarial es igual o superior a la de otros a cuya instancia se hubieran designado consejeros dominicales. En su caso, explique las razones por las que no se hayan atendido.

No.

B.1.5. Indique si algún consejero ha cesado en su cargo antes del término de su mandato, si el mismo ha explicado sus razones y a través de qué medio, al Consejo, y, en caso de que lo haya hecho por escrito a todo el Consejo, explique a continuación, al menos los motivos que el mismo ha dado:

Con fecha de 25 de julio de 2011, D. Daniel Villalba Vilá presentó su renuncia como consejero de Abengoa, así como presidente de la Comisión de Nombramientos y Retribuciones y vocal del Comité de Auditoria, que fue aceptada por el Consejo de Administración de Abengoa en esa misma fecha debido a la intensificación de otras ocupaciones profesionales.

B.1.6. Indique, en el caso de que exista, las facultades que tienen delegadas el o los consejero/s delegado/s:

D. Manuel Sánchez Ortega y D. Felipe Benjumea Llorente tienen todas las facultades del Consejo delegadas. D. José Terceiro tiene otorgado a su favor un poder general de representación.

B.1.7. Identifique, en su caso, a los miembros del consejo que asuman cargos de administradores o directivos en otras sociedades que formen parte del grupo de la sociedad cotizada:

B.1.8. Detalle, en su caso, los consejeros de su sociedad que sean miembros del Consejo de Administración de otras entidades cotizadas en mercados oficiales de valores en España distintas de su grupo, que hayan sido comunicadas a la sociedad:

No aplica.

B.1.9. Indique y en su caso explique si la sociedad ha establecido reglas sobre el número de consejos de los que puedan formar parte sus consejeros:

No.

B.1.10. En relación con la recomendación número 8 del Código Unificado, señale las políticas y estrategias generales de la sociedad que el Consejo en pleno se ha reservado aprobar:

La política de inversiones y financiación.

Sí.

La definición de la estructura del grupo de sociedades

Sí.

La política de gobierno corporativo.

Sí.

La política de responsabilidad social corporativa.

Sí.

El Plan Estratégico o de negocio, así como los objetivos de gestión y Presupuesto.

Sí.

La política de retribuciones y evaluación del desempeño de los altos Directivos.

Sí.

La política de control y gestión de riesgos, así como el seguimiento periódico de los sistemas internos de información y control.

Sí.

La política de dividendos, así como la de autocartera y, en especial, sus límites.

Sí.

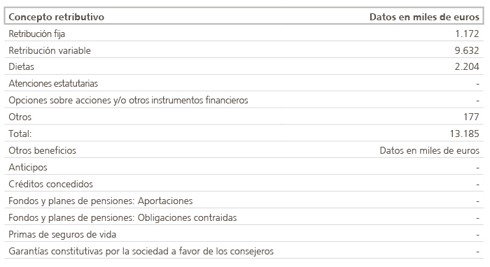

B.1.11. Complete los siguientes cuadros respecto a la remuneración agregada de los consejeros devengada durante el ejercicio:

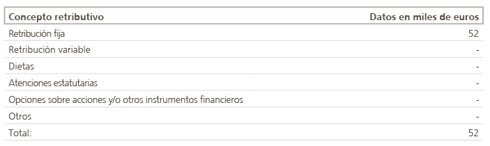

a) En la sociedad objeto del presente informe:

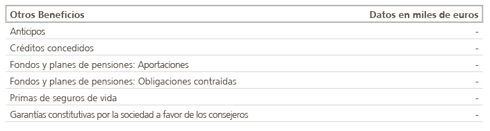

b) Por la pertenencia de los consejeros de la sociedad a otros consejos de administración y/o a la alta dirección de Sociedades del grupo:

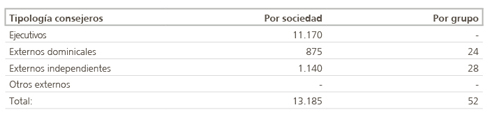

c) Remuneración total por tipología de consejero:

d) Respecto al beneficio atribuido a la sociedad dominante:

B.1.12. Identifique a los miembros de la alta dirección que no sean a su vez consejeros ejecutivos, e indique la remuneración total devengada a su favor durante el ejercicio:

Remuneración total alta dirección (en miles de euros) 7.822

B.1.13. Identifique de forma agregada si existen cláusulas de garantía o blindaje, para casos de despido o cambios de control a favor de los miembros de la alta dirección, incluyendo los consejeros ejecutivos, de la sociedad o de su grupo. Indique si estos contratos han de ser comunicados y/o aprobados por órganos de la sociedad o de su grupo:

No existen contratos o relaciones de las indicadas. En todo caso la competencia es del Consejo de Administración a propuesta de la Comisión de Nombramientos y Retribuciones, que según lo ya indicado no se ha ejercido hasta la fecha.

B.1.14. Indique el proceso para establecer la remuneración de los miembros del Consejo de Administración y las cláusulas estatutarias relevantes al respecto.

Proceso para establecer la remuneración de los miembros del Consejo de Administración y las cláusulas estatutarias.

Fijación por la Comisión de Nombramientos y Retribuciones, art. 39 Estatutos Sociales, Informe de Política de Retribución a Administradores sometido a Junta General.

Señale si el Consejo en pleno se ha reservado la aprobación de las siguientes decisiones.

La propuesta del primer ejecutivo de la compañía, el nombramiento y eventual cese de los altos directivos, así como sus cláusulas de indemnización.

Sí.

La retribución de los consejeros, así como, en el caso de los ejecutivos, la retribución adicional por sus funciones ejecutivas y demás condiciones que deban respetar sus contratos.

Sí.

B.1.15. Indique si el Consejo de Administración aprueba una detallada política de retribuciones y especifique las cuestiones sobre las que se pronuncia:

Importe de los componentes fijos, con desglose, en su caso, de las dietas por participación en el Consejo y sus Comisiones y una estimación de la retribución fija anual a la que den origen.

Sí.

Conceptos retributivos de carácter variable.

Sí.

Principales características de los sistemas de previsión, con una estimación de su importe o coste anual equivalente.

Sí.

Condiciones que deberán respetar los contratos que quienes ejerzan funciones de alta Dirección como consejeros ejecutivos.

Sí.

B.1.16. Indique si el Consejo somete a votación de la Junta General, como punto separado del orden del día, y con carácter consultivo, un informe sobre la política de retribuciones de los consejeros. En su caso, explique los aspectos del informe respecto a la política de retribuciones aprobada por el Consejo para los años futuros, los cambios más significativos de tales políticas sobre la aplicada durante el ejercicio y un resumen global de cómo se aplicó la política de retribuciones en el ejercicio. Detalle el papel desempeñado por la Comisión de Retribuciones y si han utilizado asesoramiento externo, la identidad de los consultores externos que lo hayan prestado:

Si

Cuestiones sobre las que se pronuncia la política de retribuciones

La Comisión de Nombramientos y Retribuciones durante el ejercicio 2011 ha informado sobre:

El seguimiento y evolución de retribuciones de los miembros del Consejo de Administración y de la alta dirección de la compañía.

La propuesta de retribución a los miembros del Consejo de Administración y de la alta dirección de la compañía.

La preparación de la información correspondiente que ha de incluirse en las cuentas anuales.

La propuesta al Consejo de Administración para el nombramiento por cooptación de consejero a D. Ricardo Martínez Rico previa renuncia realizada por D. Daniel Villalba Vilá

La propuesta al Consejo de Administración, para el sometimiento en la próxima Junta General de Accionistas a celebrar, sobre la ratificación como consejero de D. Ricardo Martínez Rico nombrado previamente por cooptación como consejero independiente.

La propuesta al Consejo de Administración para la aprobación de Informe Anual sobre Política de Retribución de Administradores.

El Informe sobre la verificación del mantenimiento de las condiciones que concurrieron en la designación de consejeros y de su carácter o tipología.

La propuesta al Consejo de Administración del informe sobre retribución de los miembros del Consejo de Administración y del primer ejecutivo.

Los Informes sobre estudios de mercado realizados por expertos independientes y

comparativas de retribución.

Papel desempeñado por la comisión de Retribuciones

Elaboración de la propuesta motivada por el Consejo.

¿Ha utilizado asesoramiento externo?

Sí.

Identidad de los Consultores Externos

Tres firmas de consultoría externa independiente.

B.1.17. Indique, en su caso, la identidad de los miembros del Consejo que sean, a su vez, miembros del Consejo de Administración, directivos o empleados de sociedades que ostenten participaciones significativas en la sociedad cotizada y/o en entidades de su grupo:

Detalle, en su caso, las relaciones relevantes distintas de las contempladas en el epígrafe anterior, de los miembros del Consejo de Administración que les vinculen con los accionistas significativos y/o en entidades de su grupo:

Nombre o denominación social del consejero vinculado

D. Felipe Benjumea Llorente.

Nombre o denominación social del accionista significativo vinculado.

Finarpisa, S.A.

Descripción relación

Presidente Consejo.

B.1.18. Indique, si se ha producido durante el ejercicio alguna modificación en el reglamento del consejo:

En la reunión del Consejo de Administración celebrado el día 24 de octubre de 2011 se adoptó , entre otros, el acuerdo concerniente a la modificación parcial de los artículos 27 y 28 del Reglamento del Consejo de Administración de Abengoa S.A. Se introduce una indicación expresa del número mínimo de miembros que componen el Comité de Nombramientos y Retribuciones, y el Comité de Auditoría:

Artículo 27: “[…] El Comité de Auditoría estará integrado como mínimo por tres consejeros cuyo nombramiento tendrá una duración máxima de cuatro años. Dos de ellos serán consejeros no ejecutivos, manteniéndose de ésta forma la mayoría de miembros no ejecutivos prevista en la citada Ley. […] “.

Artículo 28: “[…] El Comité de Nombramientos y Retribuciones estará integrado como mínimo por tres consejeros, cuyo nombramiento tendrá una duración máxima de cuatro años. Dos de ellos serán consejeros no ejecutivos, manteniéndose de ésta forma una mayoría de miembros no ejecutivos […] “.

Dicha modificación fue informada a CNMV e inscrita en el Registro Mercantil de Sevilla.

B.1.19. Indique los procedimientos de nombramiento, reelección, evaluación y remoción de los consejeros. Detalle los órganos competentes, los trámites a seguir y los criterios a emplear en cada uno de los procedimientos.

La Comisión Nombramientos y Retribuciones es el órgano competente en todos los casos y elabora la propuesta, motivada, al Consejo de Administración, aplicando los criterios de independencia y profesionalidad establecidos en el Reglamento del Consejo y de la propia Comisión.

La evaluación del desempeño de los consejeros y de los consejeros ejecutivos se realiza a propuesta de la Comisión de Nombramientos mediante informe motivado al Consejo en su reunión del primer trimestre siguiente, una vez cerrado el ejercicio anterior y obtenido o al menos conocida la estimación de cierre contable del ejercicio y el informe de auditoria, que son indispensables como criterio de evaluación.

Con fecha 2 de diciembre de 2002 quedó constituido el Comité de Auditoría y el 24 de febrero de 2003 el Comité de Nombramientos y Retribuciones. Con igual fecha el Consejo de Administración elaboró una propuesta de modificación de Estatutos Sociales a efectos de incorporar las previsiones relativas al Comité de Auditoría, la propuesta de Reglamento de desarrollo de las Juntas de Accionistas, las modificaciones parciales a los Reglamentos del Consejo de Administración y, finalmente, los Reglamentos del régimen interno del Comité de Auditoría y del Comité de Nombramientos y Retribuciones, aprobado por la Junta General de 29 de junio de 2003.

En febrero de 2004 se modificó la composición de ambas comisiones a fin de, una vez incorporados consejeros independientes a la Sociedad, dar entrada a los mismos en ellas. En consecuencia, el Comité de Auditoría y el de Nombramientos y Retribuciones quedaron integrados por consejeros con el carácter de no ejecutivos (excepto por el consejero coordinador que forma parte del consejo de administración y del Comité de Auditoría) y con mayoría de independientes, en concordancia con lo establecido en la ley de Medidas de Reforma del Sistema Financiero. Por tanto los dos primeros consejeros independientes fueron nombrados por el Consejo de Administración al no existir, en buena lógica, aún, comisión de nombramientos. Dicho carácter de independientes es además ratificado anualmente por la Comisión de Nombramientos. Una vez constituida ésta, dentro de su competencia quedó incluida la propuesta de nombramientos de consejeros, viendo realizándose desde entonces las propuestas por la citada comisión, al Consejo de Administración.

B.1.20. Indique los supuestos en los que están obligados a dimitir los consejeros.

Los consejeros cesarán en el cargo cuando haya transcurrido el período para el que fueron nombrados y en todos los demás supuestos en que así proceda de acuerdo con la Ley los Estatutos y el presente Reglamento.

Los consejeros deberán poner su cargo a disposición del Consejo de Administración y formalizar, si éste lo considera conveniente, la correspondiente dimisión en los casos siguientes:

a) Cuando se vean incursos en alguno de los supuestos de incompatibilidad o prohibición legalmente previstos.

b) Cuando resulten gravemente sancionados, por alguna autoridad pública, por haber infringido sus obligaciones como consejeros.

c) Cuando el propio Consejo así se lo solicite por haber infringido sus obligaciones como consejeros.

Así el artículo 13 (Cese de los Consejeros) del Reglamento del Consejo de Administración establece:

1. Los consejeros cesarán en el cargo cuando haya transcurrido el período para el que fueron nombrados y en todos los demás supuestos en que así proceda de acuerdo con la Ley, los Estatutos y el presente Reglamento.

2. Los consejeros deberán poner su cargo a disposición del Consejo de Administración y formalizar, si éste lo considera conveniente, la correspondiente dimisión en los casos siguientes:

a) Cuando se vean incursos en alguno de los supuestos de incompatibilidad o prohibición legalmente previstos.

b) Cuando resulten gravemente sancionados, por alguna autoridad pública, por haber infringido sus obligaciones como consejeros.

c) Cuando el propio Consejo así se lo solicite por haber infringido sus obligaciones como consejeros.

3. Una vez finalice este período o cese, por cualquier otra causa, en el desempeño de su cargo, no podrá prestar servicios en otra entidad competidora durante el plazo de dos años, salvo que el Consejo de Administración le dispense de esta obligación o acorte su duración.

B.1.21. Explique si la función de primer ejecutivo de la sociedad recae en el cargo de presidente del Consejo. En su caso, indique las medidas que se han tomado para limitar los riesgos de acumulación de poderes en una única persona:

Medidas para limitar riesgos

Explicar la división de funciones

A tenor de lo dispuesto en el artículo 44 bis de los Estatutos Sociales, el Consejo de Administración procedió el 2 de diciembre de 2002 y el 24 de febrero de 2003 respectivamente a la constitución del Comité de Auditoría y del Comité de Nombramientos y Retribuciones.

Dichos Comités tienen atribuidos con el carácter de indelegables las facultades inherentes a los cometidos que tienen asignados por Ley y por los propios Estatutos Sociales y sus respectivos Reglamentos de régimen interno, constituyéndose como órganos de control y supervisión de las materias de su competencia.

Ambos están presididos por un consejero independiente, no ejecutivo, y están compuestos por una mayoría de consejeros independientes y no ejecutivos.

El Consejo de Administración acordó con fecha 10 de diciembre de 2007 la designación de D. José B. Terceiro Lomba (en representación de Aplicaciones Digitales, S. L.), consejero coordinador como vicepresidente ejecutivo del Consejo de Administración, con el consentimiento unánime del resto de consejeros y especialmente de los consejeros independientes.

El Consejo de Administración acordó con fecha de 25 de octubre de 2010 la designación de D. Manuel Sánchez Ortega como consejero delegado compartiendo las funciones ejecutivas con D. Felipe Benjumea Llorente. La existencia tres consejeros ejecutivos, según lo anterior, dentro de una amplia mayoría de consejeros independientes o externos redunda en el control efectivo de las decisiones del primer ejecutivo, evitando la concentración de poderes en el primer ejecutivo, favoreciendo la toma de decisiones y permitiendo el mejor funcionamiento del gobierno de la compañía.

Indique y en su caso explique si se han establecido reglas que facultan a uno de los consejeros independientes para solicitar la convocatoria del Consejo o la inclusión de nuevos puntos en el orden del día, para coordinar y hacerse eco de las preocupaciones de los consejeros externos y para dirigir la evaluación por el Consejo de Administración.

Explicación de las reglas

El Consejo de Administración está integrado en la actualidad por quince miembros. El Reglamento del Consejo de Administración regula la composición, funciones y organización interna del órgano de administración; adicionalmente, existe un Reglamento Interno de Conducta en Materia del Mercado de Valores cuyo ámbito de aplicación son los miembros del Consejo de Administración, la alta dirección y todos aquellos empleados que por razón de su cargo o competencias pudieran verse afectados con su contenido. El Reglamento de Funcionamiento de Las Juntas Generales de Accionistas regula los aspectos formales y de régimen interior de la celebración de las juntas de accionistas. Finalmente, el Consejo de Administración se encuentra asistido por el Comité de Auditoría y el Comité de Nombramientos y Retribuciones, que cuentan con sus respectivos Reglamentos de Régimen Interno. Toda esta normativa, integrada en un texto refundido de la Normativa Interna de Gobierno Corporativo, se encuentra disponible en la página web de la Compañía, www.abengoa.com. Desde su constitución, la Comisión de Nombramientos y Retribuciones ha venido realizando el análisis de la estructura de los órganos de administración de la Compañía y ha trabajado en su adaptación a las recomendaciones de gobierno corporativo, atendiendo sobre todo a la histórica y especial configuración de dichos órganos en Abengoa. De acuerdo con este análisis, la Comisión recomendó en febrero de 2007 la creación de la figura del consejero coordinador, así como la extinción del Consejo Asesor del Consejo de Administración. La primera medida, para incardinar los cometidos recogidos en las últimas recomendaciones de gobierno corporativo elaborados en España en 2006; la segunda, por considerar que dicho órgano ya había cumplido la función para la que se creó originariamente, y que su coexistencia con los órganos sociales podía crear situaciones de conflicto de competencias. Ambas propuestas fueron aprobadas por el Consejo de Administración de febrero de 2007 y por la Junta General de Accionistas de 15 de abril del mismo año, siendo designado José B. Terceiro (en representación de Aplicaciones digitales, S.L.) como consejero coordinador, en su condición de consejero independiente. Por último, en octubre de 2007 la Comisión propuso al Consejo aceptar la renuncia de D. Javier Benjumea Llórente a su cargo de vicepresidente, con la consiguiente revocación de la delegación de sus facultades y el nombramiento de un nuevo representante, persona física de Abengoa o de la Fundación Focus-Abengoa, en aquellas entidades o sociedades en las que tuviera cargo nominado.

La Comisión consideró entonces oportuno retomar el estudio sobre el número y la condición del vicepresidente del Consejo de Administración dentro de la estructura actual de los órganos de administración.

Como consecuencia de ello, la Comisión creyó necesario que el vicepresidente de Abengoa tuviese las facultades que la antigua Ley de Sociedades Anónimas le confiere en cuanto a representación orgánica de la sociedad, de una parte, y como contrapeso a las funciones del presidente dentro del propio Consejo, de otra. Sobre esta base, se consideró que el consejero coordinador -con las funciones que tiene asignadas por los acuerdos del Consejo de Administración (febrero 2007) y la Junta de Accionistas (abril 2007)- era la figura idónea, en atención a las recomendaciones de gobierno corporativo y a la propia estructura de la sociedad, así como a la composición y diversidad de sus administradores. El consejero coordinador ya tiene atribuidas las funciones de coordinación de las preocupaciones y motivaciones del resto de los consejeros y, para ello, goza de la facultad de solicitar la convocatoria del Consejo y de incluir nuevos puntos en el orden del día. En su papel de cabeza visible de los intereses de los

consejeros, está revestido, más de facto que de iure, de cierta representatividad dentro del Consejo, por lo que parecía conveniente ampliar y convalidar dicha representación haciéndola institucional y orgánica. Por las razones apuntadas, la Comisión propuso a Aplicaciones Digitales, S. L. (Aplidig, representada por D. José B. Terceiro Lomba), actual consejero coordinador, como nuevo vicepresidente del Consejo de Administración. Adicionalmente, y dentro de las funciones de representación orgánica, se propuso al vicepresidente, con carácter solidario con el presidente del Consejo, como representante físico de Abengoa en cuanto presidente que es del Patronato de la Fundación Focus- Abengoa, así como en aquellas otras fundaciones e instituciones en las que la Compañía esté o deba estar representada.

A tenor de lo dicho, el Consejo de Administración acordó con fecha 10 de diciembre de 2007 la designación de Aplicaciones Digitales, S. L. (representada por D. José B. Terceiro Lomba), actual consejero coordinador, como vicepresidente ejecutivo del Consejo de Administración, con el consentimiento unánime de los consejeros independientes en lo relativo al mantenimiento de su condición de consejero coordinador a pesar del cambio de su condición a consejero ejecutivo. Adicionalmente, y dentro de las funciones de representación orgánica (conferidas mediante poder otorgado por el Consejo de Administración de 23 de julio de 2007), se propone al vicepresidente, con carácter solidario con el presidente del Consejo, como representante físico de Abengoa en cuanto presidente que es del Patronato de la Fundación Focus- Abengoa, así como en aquellas otras fundaciones e instituciones en las que la Compañía esté o deba estar representada.

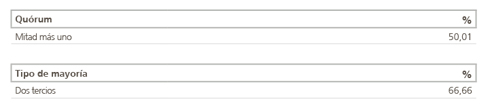

B.1.22. ¿Se exigen mayorías reforzadas, distintas de las legales, en algún tipo de decisión?:

No

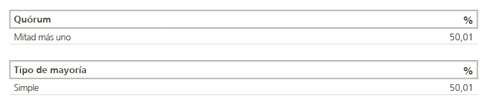

Indique cómo se adoptan los acuerdos en el Consejo de Administración, señalando al menos, el mínimo quórum de asistencia y el tipo de mayorías para adoptar los acuerdos:

Descripción del acuerdo:

Todos, salvo los legalmente reforzados

Descripción del acuerdo:

Delegación de facultades

B.1.23. Explique si existen requisitos específicos, distintos de los relativos a los consejeros, para ser nombrado presidente.

No.

B.1.24.Indique si el presidente tiene voto de calidad:

Sí.

Materias en las que existe voto de calidad: En caso de empate.

B.1.25. Indique si los estatutos o el reglamento del consejo establecen algún límite a la edad de los consejeros:

B.1.26. Indique si los estatutos o el reglamento del consejo establecen un mandato limitado para los consejeros independientes:

No.

Número máximo de mandato: Ninguno

B.1.27. En el caso de que sea escaso o nulo el número de consejeras, explique los motivos y las iniciativas adoptadas para corregir tal situación.

Explicación de los motivos y de las iniciativas

A 31.12.2011 existen 3 consejeras sobre un total de 15 consejeros (20%).

La política interna de la compañía, reflejada principalmente en el Código de Conducta y en los procedimientos de selección y contratación laboral excluyen cualquier medida, actuación u omisión de carácter discriminatorio.

En particular, indique si la Comisión de Nombramientos y Retribuciones ha establecido procedimientos para que los procesos de selección no adolezcan de sesgos implícitos que obstaculicen la selección de consejeras, y busque deliberadamente candidatas que reúnan el perfil exigido:

Señale los principales procedimientos

No existen medidas discriminatorias; de una consejera en 2006 se ha aumentado a tres (25/02/08).

B.1.28. Indique si existen procesos formales para la delegación de votos en el Consejo de Administración. En su caso, detállelos brevemente.

No existen.

Así el apartado segundo del artículo 10 del Reglamento del Consejo de Administración establece lo siguiente:

“Cada Consejero podrá conferir su representación a otro Consejero, sin que esté limitado el número de representaciones que cada uno puede ostentar para la asistencia al Consejo. La representación de los Consejeros ausentes podrá conferirse por cualquier medio escrito, siendo válido el telegrama, el telex o el telefax dirigido a la Presidencia.”

B.1.29. Indique el número de reuniones que ha mantenido el Consejo de Administración durante el ejercicio. Asimismo, señale, en su caso, las veces que se ha reunido el consejo sin la asistencia de su Presidente:

Indique el número de reuniones que han mantenido en el ejercicio las distintas comisiones del Consejo:

Número de reuniones de la comisión ejecutiva o delegada: No aplica.

Número de reuniones del comité de auditoría: 5

Número de reuniones de la comisión de nombramientos y retribuciones: 4

Número de reuniones de la comisión de nombramientos: No aplica.

Número de reuniones de la comisión de retribuciones: No aplica.

B.1.30. Indique el número de reuniones que ha mantenido el Consejo de Administración durante el ejercicio sin la asistencia de todos sus miembros. En el cómputo se considerarán no asistencias las representaciones realizadas sin instrucciones específicas:

Número de no asistencias de consejeros durante el ejercicio: 7

% de no asistencias sobre el total de votos durante el ejercicio: 2.6%

B.1.31. Indique si las cuentas anuales individuales y consolidadas que se presentan para su aprobación al Consejo están previamente certificadas:

Sí.

Identifique, en su caso, a la/s persona/s que ha o han certificado las cuentas anuales individuales y consolidadas de la sociedad, para su formulación por el consejo:

B.1.32. Explique, si los hubiera, los mecanismos establecidos por el Consejo de Administración para evitar que las cuentas individuales y consolidadas por él formuladas se presenten en la Junta General con salvedades en el informe de auditoría.

El sistema de control de riesgos, los servicios de auditoría interna y en suma el Comité de Auditoria al que los anteriores reportan, se integran como mecanismos de control y supervisión periódica, y recurrente, que previenen y en su caso resuelven potenciales situaciones que de no resolverse pudieran dar lugar a un tratamiento contable no correcto.

B.1.33. ¿El secretario del consejo tiene la condición de consejero?

No.

B.1.34. Explique los procedimientos de nombramiento y cese del Secretario del Consejo, indicando si su nombramiento y cese han sido informados por la Comisión de Nombramientos y aprobados por el pleno del Consejo.

Procedimiento de Nombramiento y Cese

Propuesta motivada de la Comisión de Nombramientos y Retribuciones

¿La Comisión de Nombramientos informa del nombramiento? Sí.

¿La Comisión de Nombramientos informa del cese? Sí.

¿El Consejo en pleno aprueba el nombramiento? Sí.

¿El Consejo en pleno aprueba el cese? Sí.

¿Tiene el secretario del Consejo encomendada la función de velar, de forma especial, por las recomendaciones de buen gobierno?.

Sí.

B.1.35. Indique, si los hubiera, los mecanismos establecidos por la sociedad para preservar la independencia del auditor, de los analistas financieros, de los bancos de inversión y de las agencias de calificación.

El Comité de Auditoría está integrado en su mayoría por consejeros no ejecutivos, con lo que se cumplen los requisitos establecidos en la normativa de buen gobierno y especialmente, en la Ley de Reforma del Sistema Financiero. Asimismo, de acuerdo con lo previsto en el artículo 2 del Reglamento Interno, el cargo de presidente del Comité recae obligatoriamente en un consejero no ejecutivo.

Funciones

Son funciones y competencias del Comité de Auditoría:

Informar de las Cuentas Anuales, así como de los estados financieros semestrales y trimestrales que deban remitirse a los órganos reguladores o de supervisión de mercados, haciendo mención a los sistemas internos de control, al control de su seguimiento y cumplimiento a través de la auditoría interna, y cuando proceda, a los criterios contables aplicados.

Informar al Consejo de cualquier cambio de criterio contable y de los riesgos del balance y de fuera de este.

Informar en la Junta General de Accionistas sobre las cuestiones que en ella planteen los accionistas en materia de su competencia.

Proponer al Consejo de Administración para su sometimiento a la Junta General de Accionistas el nombramiento de los auditores de cuentas externos.

Supervisar los servicios de auditoría interna. El Comité tendrá acceso pleno a la auditoría interna e informará durante el proceso de selección, designación, renovación y remoción de su director; asimismo, controlará la fijación de la remuneración de este, debiendo informar acerca del presupuesto del departamento.

Conocer el proceso de información financiera y los sistemas de control interno de la Sociedad.

Relacionarse con los auditores externos para recibir información sobre aquellas cuestiones que puedan poner en riesgo su independencia y cualesquiera otras relacionadas con el proceso de desarrollo de la auditoría de cuentas.

Convocar a sus reuniones a los consejeros que estime pertinentes para que informen en la medida que el propio Comité de Auditoria acuerde.

Elaborar un informe anual sobre las actividades del Comité de Auditoria, que deberá ser incluido en el informe de gestión.

Los mismos procedimientos se aplican a analistas financieros, bancos de inversión y agencias de calificación, incluyendo su selección en condiciones de competencia, confidencialidad, no injerencia en otros departamentos.

B.1.36. Indique si durante el ejercicio la Sociedad ha cambiado de auditor externo. En su caso identifique al auditor entrante y saliente:

No.

En el caso de que hubieran existido desacuerdos con el auditor saliente, explique el contenido de los mismos.

No.

B.1.37. Indique si la firma de auditoría realiza otros trabajos para la sociedad y/o su grupo distintos de los de auditoría y en ese caso declare el importe de los honorarios recibidos por dichos trabajos y el porcentaje que supone sobre los honorarios facturados a la sociedad y/o su grupo:

B.1.38. Indique si el informe de auditoría de las cuentas anuales del ejercicio anterior presenta reservas o salvedades. En su caso, indique las razones dadas por el Presidente del Comité de Auditoría para explicar el contenido y alcance de dichas reservas o salvedades.

No.

B.1.39. Indique el número de años que la firma actual de auditoría lleva de forma ininterrumpida realizando la auditoría de las cuentas anuales de la sociedad y/o su grupo. Asimismo, indique el porcentaje que representa el número de años auditados por la actual firma de auditoría sobre el número total de años en los que las cuentas anuales han sido auditadas:

B.1.40. Indique las participaciones de los miembros del Consejo de Administración de la sociedad en el capital de entidades que tengan el mismo, análogo o complementario género de actividad del que constituya el objeto social, tanto de la sociedad como de su grupo, y que hayan sido comunicadas a la sociedad. Asimismo, indique los cargos o funciones que en estas sociedades ejerzan:

Ninguna.

B.1.41. Indique y en su caso detalle si existe un procedimiento para que los consejeros puedan contar con asesoramiento externo:

Detalle del procedimiento

Corresponde al secretario del Consejo de Administración el ejercicio de las funciones que tiene atribuidas legalmente. Actualmente concurre en la misma persona la secretaría y la condición de letrado asesor, responsable de la válida convocatoria y adopción de acuerdos por el órgano de administración. En particular, asesora a los miembros del Consejo sobre la legalidad de las deliberaciones y acuerdos que se proponen y sobre la observancia de la Normativa Interna de Gobierno Corporativo, lo que le convierte en garante del principio de legalidad, formal y material, que rige las actuaciones del Consejo de Administración. La Secretaría de Consejo, como órgano especializado garante de la legalidad formal y material de las actuaciones del Consejo, goza del pleno apoyo de este para desarrollar sus funciones con total independencia de criterio y estabilidad, asignándole asimismo la salvaguarda de la normativa interna de gobierno corporativo. Canaliza, de oficio, o por cuenta de los consejeros, el asesoramiento externo necesario para la debida formación del Consejo.

El Consejo de Administración dispone acceso a asesores externos, legales o técnicos en la medida de sus necesidades, que puede ser arbitrada o no a través del secretario del Consejo. El párrafo segundo del artículo 19 del Reglamento del Consejo de Administración dispone:

“A través asimismo del presidente del consejo de Administración los Consejeros tendrán la facultad de proponer al Consejo de Administración, por mayoría, la contratación con cargo a la Sociedad de Asesores legales, contables, técnicos, financieros, comerciales o de cualquier otra índole que consideren necesarios para los intereses de la Sociedad con el fin de ser auxiliados en el ejercicio de sus funciones cuando se trate de problemas concretos de cierto relieve y complejidad ligados al ejercicio de su cargo.”

B.1.42. Indique y en su caso detalle si existe un procedimiento para que los consejeros puedan contar con la información necesaria para preparar las reuniones de los órganos de administración con tiempo suficiente:

Sí.

Detalle del procedimiento

Envío de la documentación con anterioridad a la celebración del Consejo y/o puesta a disposición de la misma con anterioridad en la sede del Consejo.

Adicionalmente, cumpliendo con lo establecido en las recomendaciones 24 y 25 del Código Unificado de Buen Gobierno, se ha creado un manual de normativa interna y legislación básica aplicable a la función y responsabilidad del consejero, que se entregará cuando se produzca el nombramiento de un nuevo consejero, proporcionándoles un conocimiento suficiente de la empresa y de sus normas internas. D. Ricardo Martínez Rico ha recibido dicho manual con ocasión de su nombramiento.

B.1.43. Indique y en su caso detalle si la sociedad ha establecido reglas que obliguen a los consejeros a informar y, en su caso, dimitir en aquellos supuestos que puedan perjudicar al crédito y reputación de la sociedad:

Sí.

Explique las reglas

Art. 13 Reglamento del Consejo de Administración: Los consejeros deberán poner su cargo a disposición del Consejo de Administración y formalizar, si éste lo considera conveniente, la correspondiente dimisión en los casos siguientes; cuando se vean incursos en alguno de los supuestos de incompatibilidad o prohibición legalmente previstos.

Asimismo el apartado (p) del artículo 14.2 del mismo Reglamento establece la obligación de los consejeros de informar a la sociedad de todas las reclamaciones judiciales, administrativas o de cualquier otra índole que por su importancia pudieran incidir gravemente en la reputación de la sociedad.

B.1.44. Indique si algún miembro del Consejo de Administración ha informado a la sociedad que ha resultado procesado o se ha dictado contra él auto de apertura de juicio oral, por alguno de los delitos señalados en el artículo 124 de la Ley de Sociedades Anónimas:

No aplica.

Indique si el Consejo de Administración ha analizado el caso. Si la respuesta es afirmativa explique de forma razonada la decisión tomada sobre si procede o no que el consejero continúe en su cargo.

No aplica.

B.2. Comisiones del Consejo de Administración

B.2.1. Detalle todas las comisiones del Consejo de Administración y sus miembros:

a) Comité de Auditoria

b) Comité de Nombramientos y Retribuciones

B.2.2. Señale si corresponden al Comité de Auditoría las siguientes funciones.

Supervisar el proceso de elaboración y la integridad de la información financiera relativa a la sociedad y, en su caso, al grupo, revisando el cumplimiento de los requisitos normativos, la adecuada delimitación del perímetro de consolidación y la correcta aplicación de los criterios contable.

Sí.

Revisar periódicamente los sistemas de control interno y gestión de riesgos, para que los principales riesgos se identifiquen, gestionen y den a conocer adecuadamente

Sí.

Velar por la independencia y eficacia de la función de auditoría interna; proponer la selección, nombramiento, reelección y cese del responsable del servicio de auditoría interna; proponer el presupuesto de ese servicio; recibir información periódica sobre sus actividades; y verificar que la alta dirección tiene en cuenta las conclusiones y recomendaciones de sus informes

Si

Establecer y supervisar un mecanismo que permita a los empleados comunicar, de forma confidencial y, si se considera apropiado anónima, las irregularidades de potencial trascendencia, especialmente financieras y contables, que adviertan en el seno de la empresa

Sí.

Elevar al Consejo las propuestas de selección, nombramiento, reelección y sustitución del auditor externo, así como las condiciones de su contratación

Sí.

Recibir regularmente del auditor externo información sobre el plan de auditoría y los resultados de su ejecución, y verificar que la alta dirección tiene en cuenta sus recomendaciones

Sí.

Asegurar la independencia del auditor externo

Sí.

En el caso de grupos, favorecer que el auditor del grupo asuma la responsabilidad de las auditorías de las empresas que lo integren

Sí.

B.2.3. Realice una descripción de las reglas de organización y funcionamiento, así como las responsabilidades que tienen atribuidas cada una de las comisiones del Consejo.

1º Comisión de Nombramientos y Retribuciones

Breve descripción

La Comisión de Nombramientos y Retribuciones está integrada en su mayoría por consejeros no ejecutivos, con lo que se cumplen los requisitos establecidos en la Ley de Reforma del Sistema Financiero. Asimismo, de acuerdo con lo previsto en el artículo 2 de su Reglamento Interno, el cargo de presidente de la Comisión recae obligatoriamente en un consejero no ejecutivo.

Funciones

Son funciones y competencias de la Comisión de Nombramientos y Retribuciones:

1. Informar al Consejo de Administración sobre los nombramientos, reelecciones, ceses y retribuciones del Consejo y de sus cargos, así como sobre la política general de retribuciones e incentivos para ellos y para la alta dirección.

2. Informar, con carácter previo, de todas las propuestas que el Consejo de Administración formule a la Junta para la designación o cese de los consejeros, incluso en los supuestos de cooptación por el propio Consejo de Administración; verificar anualmente el mantenimiento de las condiciones que concurrieron para la designación de un consejero y del carácter o tipología a él asignada, información que se incluirá en el Informe Anual. La Comisión de Nombramientos velará por que, al cubrirse nuevas vacantes, los procedimientos de selección no adolezcan de sesgos implícitos que obstaculicen la selección de consejeras y porque se incluyan entre los potenciales candidatos mujeres que reúnan el perfil buscado.

3. Elaborar un informe anual sobre las actividades de la Comisión de Nombramientos y Retribuciones, que deberá ser incluido en el informe de gestión.

Organización y funcionamiento

Para cumplir sus funciones, la Comisión de Nombramientos y Retribuciones se reunirá en las ocasiones necesarias y, al menos, una vez al semestre.

Se considerará válidamente constituido cuando se hallen presentes la mayoría de sus miembros. Solo podrá delegarse la asistencia en un consejero no ejecutivo.

La Comisión se reunirá en las ocasiones necesarias para cumplir sus funciones y, al menos, una vez al trimestre. En 2011 se reunió en cuatro ocasiones.

Los acuerdos adoptados tendrán validez cuando voten a favor la mayoría de los miembros, presentes o representados, del Comité. En caso de empate, el voto del presidente tendrá carácter decisorio.

2º Comité de Auditoría

Breve descripción

El Comité de Auditoría está integrado en su mayoría por consejeros no ejecutivos, con lo que se cumplen los requisitos establecidos en la normativa de buen gobierno y, especialmente, en la ley de Reforma del Sistema Financiero. Asimismo, de acuerdo con lo previsto en el artículo 2 del Reglamento Interno, el cargo de presidente del Comité recae obligatoriamente en un consejero no ejecutivo.

Funciones

Son funciones y competencias del Comité de Auditoría:

1. Informar de las Cuentas Anuales, así como de los estados financieros semestrales y trimestrales que deban remitirse a los órganos reguladores o de supervisión de mercados, haciendo mención a los sistemas internos de control, al control de su seguimiento y cumplimiento a través de la auditoría interna, y cuando proceda, a los criterios contables aplicados.

2. Informar al Consejo de cualquier cambio de criterio contable y de los riesgos de balance y de fuera de éste.

3. Informar en la Junta General de Accionistas sobre las cuestiones que en ella planteen los accionistas en materia de su competencia.

4. Proponer al Consejo de Administración para su sometimiento a la Junta General de Accionistas el nombramiento de los auditores de cuentas externos.

5. Supervisar los servicios de auditoría interna. El Comité tendrá acceso pleno a la auditoría interna e informará durante el proceso de selección, designación, renovación y remoción de su director; asimismo, controlará la fijación de la remuneración de este, debiendo informar acerca del presupuesto del departamento.

6. Conocer el proceso de información financiera y los sistemas de control interno de la Sociedad.

7. Relacionarse con los auditores externos para recibir información sobre aquellas cuestiones que puedan poner en riesgo su independencia y cualesquiera otras relacionadas con el proceso de desarrollo de la auditoría de cuentas.

8. Convocar a sus reuniones a los consejeros que estime pertinentes para que informen en la medida que el propio Comité de Auditoría acuerde.

9. Elaborar un informe anual sobre las actividades del Comité de Auditoría, que deberá ser incluido en el informe de gestión.

Organización y funcionamiento

El Comité de Auditoría se reunirá en las ocasiones necesarias para cumplir sus funciones y, al menos, una vez al trimestre. En 2011 se reunió en cinco ocasiones.

Se considerará válidamente constituido el Comité de Auditoría cuando se hallen presentes la mayoría de sus miembros. Solo podrá delegarse la asistencia en un consejero

no ejecutivo.

B.2.4. Indique las facultades de asesoramiento, consulta y en su caso, delegaciones que tienen cada una de las comisiones:

1º Comisión de Nombramientos y Retribuciones

Breve descripción

Informar al Consejo de Administración sobre los nombramientos, reelecciones, ceses y retribuciones del Consejo y de sus cargos, así como sobre la política general de retribuciones e incentivos para ellos y para la alta dirección. Informar, con carácter previo, de todas las propuestas que el Consejo de Administración formule a la Junta General para la designación o cese de los consejeros, incluso en los supuestos de cooptación por el propio Consejo de Administración; verificar anualmente el mantenimiento de las condiciones que concurrieron para la designación de un consejero y del carácter o tipología a él asignada, información que se incluirá en el Informe Anual. La Comisión de Nombramientos velará por que, al cubrirse nuevas vacantes, los procedimientos de selección no adolezcan de sesgos implícitos que obstaculicen la selección de consejeras y porque se incluyan entre los potenciales candidatos mujeres que reúnan el perfil buscado. Elaborar un informe anual sobre las actividades de la Comisión de Nombramientos y Retribuciones, que deberá ser incluido en el informe de gestión.

2º Comité de Auditoría

Breve descripción

Informar de las Cuentas Anuales, así como de los estados financieros semestrales y trimestrales. Informar al Consejo de cualquier cambio de criterio contable y de los riesgos del balance y de fuera de este. Informar en la Junta General de Accionistas sobre las cuestiones que en ella planteen los accionistas en materia de su competencia. Proponer al Consejo de Administración para su sometimiento a la Junta General de Accionistas el nombramiento de los auditores de cuentas externos.

B.2.5. Indique, en su caso, la existencia de regulación de las comisiones del Consejo, el lugar en que están disponibles para su consulta, y las modificaciones que se hayan realizado durante el ejercicio. A su vez, se indicará si de forma voluntaria se ha elaborado algún informe anual sobre las actividades de cada comisión.

Comisión de Nombramientos y Retribuciones y Comité de Auditoría

Breve descripción

Reglamento del Comité de Auditoria y Reglamento de la Comisión de Nombramientos y Retribuciones, disponibles en la página web de la sociedad y en la CNMV; última modificación de 24 de octubre de 2011; cada una elabora anualmente un informe de actividades que se publica dentro del Informe Anual.

B.2.6. Indique si la composición de la comisión ejecutiva refleja la participación en el Consejo de los diferentes consejeros en función de su condición:

No aplica, no existe Comisión Ejecutiva.

En caso negativo, explique la composición de su comisión ejecutiva

No aplica, no existe Comisión Ejecutiva.

© 2011 Abengoa. Todos los derechos reservados